大畜牧分享猪价资讯第2334天

1、猪价止跌上涨,且结束猪价连续5天的下跌

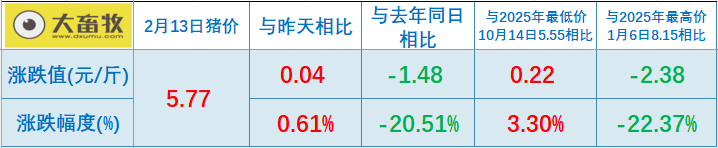

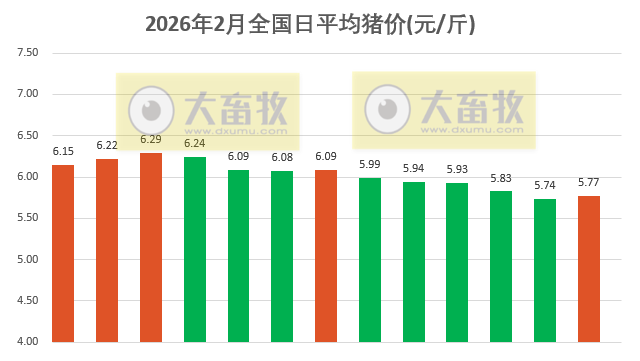

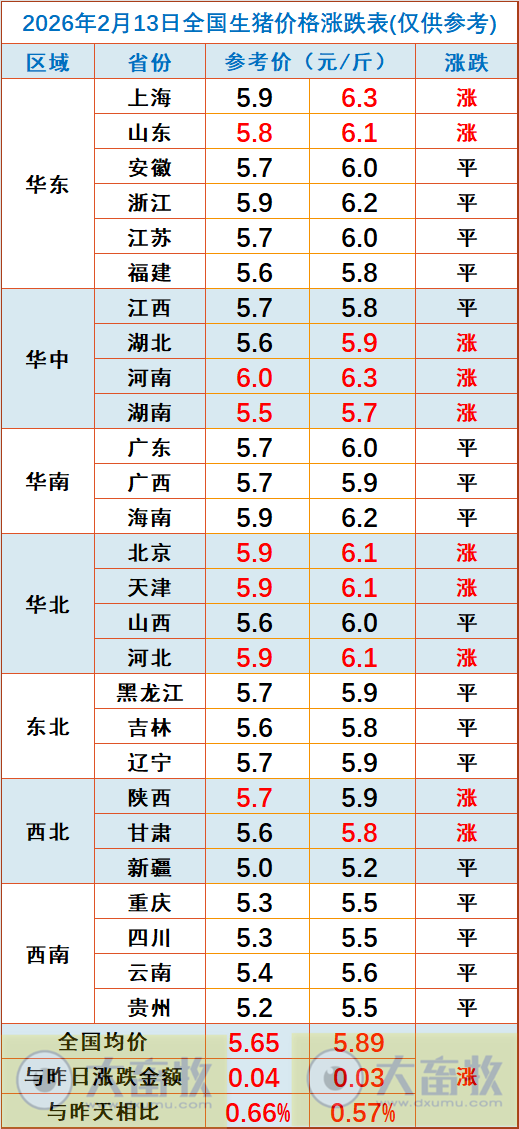

大畜牧小编根据我国27省的猪价数据,计算出2026年2月13日全国平均猪价为每斤5.77元,比昨天上涨0.03元,涨幅为0.61%,止跌上涨,且结束连续5天的下跌;

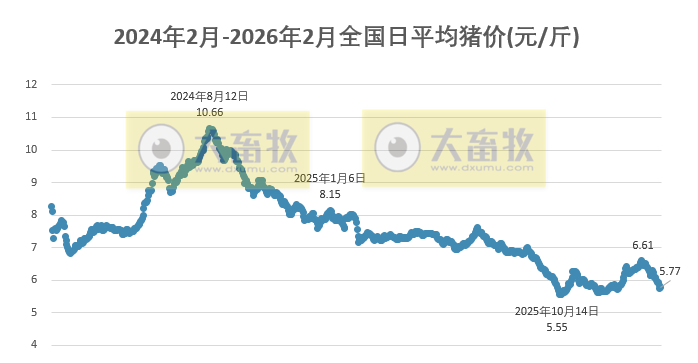

与去年同一天相比,猪价下跌了1.48元,跌幅为20.5%,且低于前6年同期;

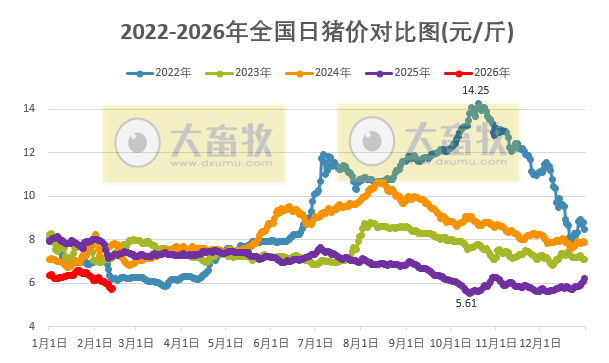

其中2022年同期6元区间震荡,2023-2025年这3年同期均在7元区间震荡,而今年2026年此时仍在5元区间震荡。

与去年最低点10月的5.55元相比,上涨了0.22元,涨幅为3.3%,也高于2022年最低点,但低于2023-2024年最低点。

2、部分省份出现止跌上涨

从我国27省情况来看,部分省份出现止跌上涨,共有10省上涨,比昨天增加9省,上涨幅度在0.1元-0.2元之间;没有下跌省份。

共有26省跌破6元大关,比昨天减少1省,其中有15省全面跌破6元大关,与昨天一样;

其中上海和河南上涨至6.3元,位于最高,其次浙江和海南6.2元,新疆最低5.2元。

3、预计上半年供应压力犹存,猪价将低位磨底

2025年,生猪养殖行业在供给宽松格局中深度调整。

供给端,受前期产能影响,全年生猪出场价格整体下行,年末虽小幅回升但仍处相对低位。头部企业成本优势凸显,供给韧性呈“头部强、中小弱”格局。

需求端,整体猪肉消费表现弱于上年同期,难以扭转供需宽松局面。行业竞争逐步由规模扩张转向产业链协同与效率竞争。

全年以“稳产保供”为政策导向主线,并明确向“提质量、强韧性”转变,将基础产能调控作为平抑周期的核心抓手。

展望2026年,预计上半年供应压力犹存,除节日需求拉升外,在消费淡季叠加下,猪价将低位磨底。

由于行业未出现普遍性深度亏损,去产能主动性和意愿不足,宽松局面将延续。

二季度末及三季度,随着产能去化效果显现,供应压力有望边际缓解,市场供给预计下行。

全年消费需求预计维持弱复苏,行业信用格局将呈现出“强者愈稳,弱者承压”的长期分化态势。(来源:大公国际资信评估)

4、部分上市猪企股价(截至2026年2月12日15:00)

5、生猪期货情况(截至2026年2月12日15:00)

来源:大畜牧综合,仅供参考,本信息不能作为投资依据。