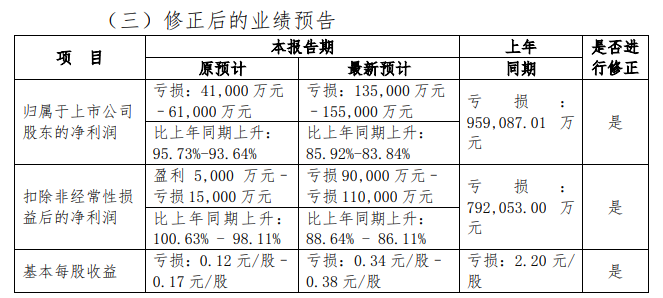

3月30日傍晚,新希望发布2022年度业绩预告修正的公告,修正后,公司2022年度预计亏损13.5亿-15.5亿元,净利润同比增长85.92%-83.84%,2021年度亏损95.91亿元。

同时,新希望对业绩修正说明原因:2023 年 1 季度生猪市场行情及北方地区疫病情况发生了较大变化,华信会所进场审计后发现,由于上述变化,1 季度各月(特别是2 月和 3 月)生猪市场价格与此前公司以当期各月生猪期货价格为主要基础预计的生猪价格有一定程度差异,且 1 季度(特别是 2 月和 3月)山东、河北等北方区域生猪疫病影响程度也超出了 2022 年末行业的预期,导致公司 2022 年末部分消耗性生物资产和生产性生物资产产生了在资产负债表日超出原有预期的减值。

经公司与华信会所充分沟通,依据《企业会计准则 29 号—资产负债表日后事项》,“第四条 企业发生的资产负债表日后调整事项,应当调整资产负债表日的财务报表。第五条 企业发生的资产负债表日后调整事项,通常包括下列各项:”“(二)资产负债表日后取得确凿证据,表明某项资产在资产负债表日发生了减值或者需要调整该项资产原先确认的减值金额。”的规定,公司拟就对 2022 年 12 月 31 日的生物资产超出原有预期外部分的减值进行计提,共计约 12.35 亿元,其中消耗性生物资产增加计提减值 4.88 亿元,生产性生物资产增加计提减值 7.47 亿元。

另外,新希望公布3月22日投资者关系活动记录表,具体内容如下:

一、 公司经营情况介绍

1、饲料产业

2022 年因原料价格上涨,饲料吨利润受到影响,致归母净利润有所下滑。

预计 2023 年畜禽养殖行业恢复,利于畜禽饲料增长。

判断 2023 年原料价格在高位震荡,对饲料行业的影响减弱。

在原料价格快速上涨时,饲料向下游的价格传导较不及时,或下游养殖环节盈利水平较差,会导致吨利润下降,而在原料价格相对稳定且高位波动,且下游养殖环节有一定盈利时,会有利于饲料吨利回升。

2023 年饲料总量增长目标为 15%,其中会发力猪料、水产料、反刍料,其吨利润表现会更好。

公司认为 2023 年饲料盈利会恢复到 2021 年水平。

2023 年 1-2 月来看,累计总销量是同比增长的。

2、禽产业

2022 年小幅亏损 1 亿元。

2023 年白羽肉禽由于国外禽流感影响引种,会造成供给缺口,预计 23 年下半年会有较好表现。

1-2 月禽产业经营业绩边际改善明显,预计 2023 年可以保持正常盈利水平。

3、生猪产业

行业看,2022 年 12 月下旬行业受疫病的影响加大,比如北方区域的山东、河北、河南、山西,主因冬季寒冷,消杀很难到位,导致感染率升高。

以前年度的疫病仍有发生,增加防控难度。因为 23 年 Q1 疫病的影响,北方区域母猪生产效率受影响,比如窝均断奶数量。疫病对母猪的影响更大,对育肥的影响稍小。

公司看,防控比较理想,比同区域其他企业好,但 23 年 Q1 成本仍有所升高。

2022 年 12 月完全成本 16.7 元/千克,2023 年 1-2 月完全成本都回升到了 17 元/千克以上。

过去两年公司打好了生产、养殖的基础,现在虽然阶段性的完全成本略有提升,但预计不会对 23 年下半年成本下降、出栏目标构成太大影响。

23全年来看, Q1 成本会升高一些,但随着后期断奶成本降低、生产效率提升,Q2 到 Q4 的成本应该可以逐步下降。

成本下降来自于:1)苗种成本下降。

2022 年 12 月断奶成本约 410 元/头,比去年年中的断奶成本有所下降,这为今年苗种成本下降做出贡献。

23年 Q1 断奶成本略有提高,但幅度不大,大概提升 20 元/头,后期还可以通过育肥阶段的努力加以弥补。

整体看,全年苗种成本会较 2022 年大幅降低。

2)育肥存活率提升。

22 年上半年育肥存活率 80-82%,年底在 88-90%,印证新希望管理沉淀、管理精细化、队伍组织结构调整的作用。

虽 23 年 Q1 受疫病干扰,但下半年的疫病影响会小一些,公司预计 2023 年底亦会达到预期的育肥存活率。

3)育肥的满负荷率。

2023 年负荷率有望较 2022 年提高,目前自育肥建成栏位约 450-480 万头。

2022 年自育肥满负荷率不足 50%,随着2023 年出栏规模提升,负荷率会提升,有利于降低固定资产的折旧摊销。

养猪会在高效 、规模化、低成本竞争体系下增长,出栏目标是2023/2024/2025 年出栏量对应 1850/2350/2700-3000 万头。

4、食品产业

食品是未来几年的重要方向。

2019-2020 年食品开始强调 To B 业务的发展。

2021 年公司推出小酥肉,获得了很大成功,2023 年销售额有望达到 15亿元。

To B 业务的战略有 2 个重要的部分,分别为产品矩阵、渠道矩阵。

产品矩阵:会围绕鲜销外的屠宰部分展开,将其转为高价值的产品,公司希望通过产品转化,屠宰每头猪毛利增加 50-100 元。

1)卤肠、白肠单品2022 年销售突破 1 亿元,2023 年基本目标、挑战目标分别为 3 亿元、5 亿元。

2)猪头,会结合不同渠道进行转换。

3)香菜丸子,有利于将碎肉、冻肉转化为高价值产品,2023 年有望突破 1 亿元。现在公司体系内亿元的大单品约 7-8 个,公司使产品研发、渠道开发形成有效闭环,在当前规模和量级

下实现屠宰到产品价值的转化。

渠道矩阵:

1)火锅渠道:2021 年公司开始铺设火锅渠道,目前基本覆盖 TOP100 火锅客户。

2)烧烤渠道:2021-2022 年公司新拓展烧烤渠道,这几年餐饮表现不佳,但是烧烤保持快速增长。

3)团餐渠道:发力政府、军队、学校渠道。

4)中央厨房、预制菜:近年来随着消费习惯、消费格局变迁,餐饮呈现连锁化、便捷化、高效化,利于预制菜发展。

公司围绕前端产品打造后端销售渠道,再通过后端渠道反哺产品矩阵,实现每头猪价更高的附加价值。火锅渠道除了销售小酥肉、鸭血、鸭肠,也销售牛肉片、面点。

2022 年牛肉片销售额 3 亿元,2023 年目标 5 亿元。

这样可以实现渠道复用,促进食品场景丰富化、客户粘性增大、产品价值增大。

围绕渠道打造的都是毛利相对较高的产品。

2022 年食品销售额年 108 亿元,利润 2.5 亿元,未来 3 年希望继续保持每年 30%增长,将更多产品精细化,实现价值转化、提升屠宰价值。

未来,食品有望形成新希望的第三个大的利润增长极。

5、育种产业

当前养殖规模达到了一定体量,公司高度重视育种。

1)中新鸭:是公司自己研发的,中新鸭祖代指标与樱桃谷鸭祖代指标保持同样水平、甚至略高,而在其他代际方面各有优劣。

2)种猪:早期公司进口 PIC 等体系的猪,但也跟海波尔等公司有外三元品系的合作。

公司早在 2018 年就开始做育种准备工作,这几年仍在逐步建立育种体系。

公司具备 GGGP 核心育种群 1.3 万头左右,基本可以供应体系内。

遗传标表现较好,大白、长白在国家核心育种场排名靠前。

公司独立研发了遗传育种的软件、算法体系。

公司目前算法体系、模型搭建、性状指标、族群基因图谱搭建已经比较完整,育种算法芯片开发也在开展。

育种由江油公司海波尔新希望输送。

二、 Q&A

Q 1:请问公司对生猪行情的判断?

A:供给:1)受疫病影响,12 月至今行业里母猪淘汰量较大,河南 6 省淘汰母猪屠宰量的峰值比 2022 年春节高,时间跨度也更大。当前 1-3 月母猪量还是有一定的淘汰。

2)冬季疾病一定程度影响当期的母猪妊娠,使出生仔猪存活率受影响,断奶仔猪死亡率在 1-3 月有所提升,这意味着 6-7 月后出栏猪可能会减少。

具体影响多少的出栏量要看淘汰时间持续多长,预计会对23 年 Q4 产生影响。

去年母猪复产比较多的企业可能在 23 年下半年可以实现出栏提升;去年保持母猪数量平稳的企业,今年出栏量可能会比较平均,23年上半年出栏量可能会比 23 年下半年出栏量高一些。

需求:1)市场对消费恢复情况存在分歧,公司认为今年比较乐观。今年房、车消费意愿下降,该品类消费可能不会有很好的恢复。但是对餐饮、文娱、旅游消费经历几年抑制,今年可能比较乐观。

2)1-2 月公司的食材类销售额同比增长 80%,除了反映公司的 alpha 特征,也说明行业 beta 正在恢复之中。因为 22 年下半年餐饮受各方面影响程度更大,23 年下半年餐饮消费同比增速可能好于上半年的同比增速。此外餐饮门店的数量也会逐步增加。

价格中枢:认为 2023 年的价格低点已经到了,且比 2022 年低点高,2023 年中枢也会高于 2022 年。

Q2:请问如何看待美好小酥肉等单品的天花板?如何看待安井等公司的竞争?

A:小酥肉的竞争已经进入白热化,但仍有增长空间。

从增速看,10 亿单品的增速会有所放缓。公司相信小酥肉可以保持一定体量,To B 端而言小酥肉单品量级可以保持 15-20 亿元。

未来的增长可能来自于 1)餐饮、门店恢复。

过去 3 年餐饮门店数下降了 10-20%,公司依然保持每年增长,这挺不容易的。餐饮如果可以恢复会带动小酥肉增长。

2)消费品牌格局。

从 To B 为主的消费带动 To C,公司除了 To B 产品也有 To C 产品,To C 也会带来一定增量,To C 的增量也利于毛利率改善。

现在竞争程度确实更激烈,其他几家都在做小酥肉。公司注重工艺、品质、原料选取、材料配比、食材处理、口味,目前公司在行业里品质最好、口味更丰富。

此外公司也保持一定的由于规模带来的成本优势。

所以公司相信,单品可以保持较好的市占率和地位。

Q 3:请问公司管理优化的进展?

A:这两年公司变化最大是管理,包括管理模式、管理精细度。

2020 初到2021 年 1 季度,养猪队伍从 1 万人发展到 5 万人,从很小的建设规模发展到180 万头母猪规模。

2021 年公司发现,随着养殖队伍庞大,每个队伍都有自己的管理半径,随着半径的扩大要考虑如何有效管理队伍。

队伍扩大,会存在队伍间生产能力和水平不一致。

如果管理层有丰富的生产管理经验,100 万头还可以做好,但是如何在 1000-2000 万的体量下保持高养殖水平是要考虑管理模式和精细化程度的。

单场的好养殖水平不能代表整体,公司要在 1000-2000 万头的规模上,实现整体团队的生产水平提高,实现 80-90%的产线达到优秀的水平。具体做法如下:

1)组织体系调整带来管理模式的改变

2021 年以来,公司持续完善猪产业中台,覆盖猪的所有管理环节,包括核心群管理、繁殖群管理、营养饲喂、健康防疫、放养、自育肥、销售等。中台有利于进行标准化的对齐,明确模式的好坏、保持体系内一致的养殖水平提升。最开始搭建中台,只有 20人左右,现在达到了 260 多人,建成“横向到边、纵向到底”的强大中台,建成专业化、标准化的集中团队和体系进行业务支撑。以前叫“小总部大产业”,各自为政下管理标准是模糊的。大中台以后叫“大总部小产业”,养殖生产管理进行了大范围拉齐,管控模式发生很大转变。

2)非生产类的职能专业化管理让养殖更聚焦

比如政府事务、安全环保等进行专业化管理,养殖团队专心养殖。分工更细有利于支撑管理。

3)数字化体系支撑管理精细化快速提升

管理精细度的提高有赖于数字化升级转型。

公司 2021 年开始数字化转型工作,2022 年推出数字化“转型2.0”,形成生物资产、固定资产的有效数据,利于管理提升。以前的模式下,发现问题和解决问题不一定准确,或者因为其他区域没有类似的问题解决方案可以借鉴,很依靠个人能力,比如聚落总裁、场长的水平。现在数字化在不断改变,问题的处理速度、管理的调整有了改进。

4)相对精准激励机制引导生产团队改善成本

以前偏向“大锅饭”,现在设立奖池,会依据生产指标、工作水平来考核。这几年成本下降、成本指标改善明显,也说明管理体系的改变起到很大的作用。

Q 4:请问公司对自身业务的展望?

A :公司的多个板块之间相互协同,上下游互补会共同受益,形成1+1>2。

1)饲料和养殖之间:从供应链角度而言,饲料的规模化有利于降低成本、为养殖提供更好产品。

2)养殖和食品之间:食品 2B 大战略下,渠道和产品可以承接养殖价值,实现价值转化和放大。

2023 年新希望的几个板块可能都会有较好体现,因考虑了前端原料供应格局、养殖体系格局、后端食品发展、消费需求变化。

此外叠加两个大周期:

1)白羽肉禽 2022 年受禽流感影响,23 年下半年产业链向好。

2)猪产业前两年深度亏损,行业很多企业复产艰难,2023 年春季疫病影响,可能形成后期周期向上的趋势。

从投资价值看,公司股价处于周期底部,行业价值受到低估。随着生产管理有效转化、产业价值放大、周期向上,相信公司股价会给各位投资人带来好的回报。

来源:企业公告