大畜牧分享猪价资讯第2119天

止跌上涨

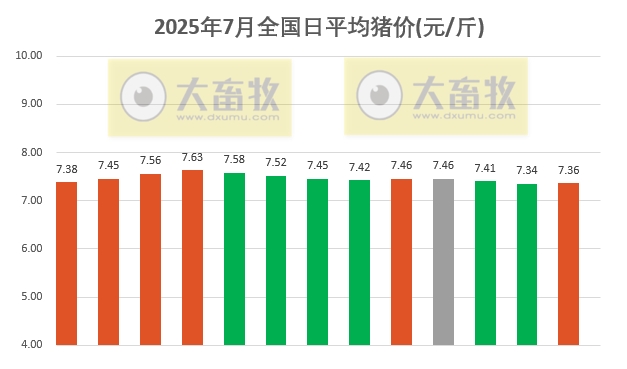

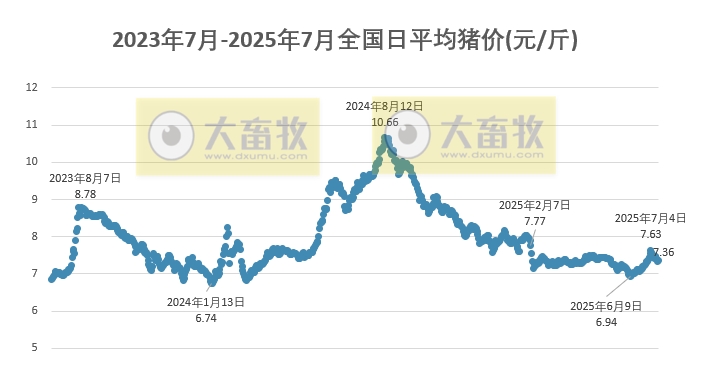

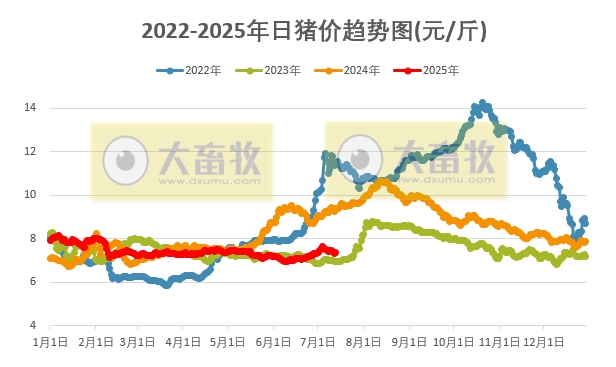

大畜牧根据27省的猪价数据,计算出7月13日全国平均猪价为每斤7.36元,比昨天上涨0.02元,涨幅为0.18%,止跌上涨,结束连续2天的下跌。

与去年同一天相比,猪价下跌了2.01元,跌幅为21.5%,但猪价仍然要高于2023年同期;

与去年最低点1月的6.74元相比,上涨了0.62 元,涨幅为9.2%,今年最低点定格在6月9日的6.94元的几率又稳了;

与去年最高点8月的10.66元相比,下跌了3.31 元,跌幅为31.1%,下半年再好,似乎也无法超越去年最高点,但要高于2023年最高点8.78元还是有机会。

整体呈现稳中带涨

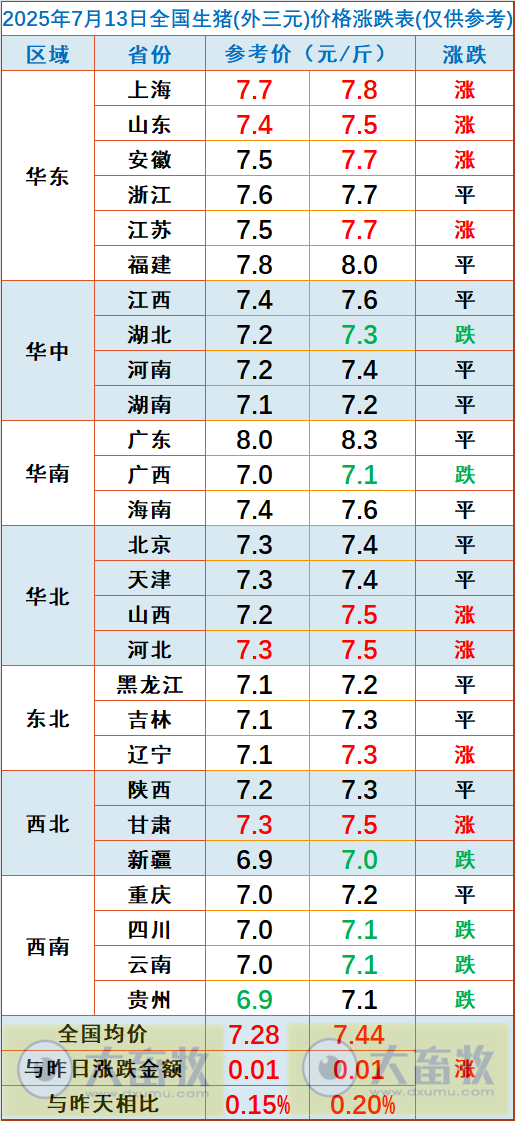

从全国各省情况来看,整体呈现稳中带涨态势,只有6省下跌,比昨天减少18省,下跌幅度均为0.1元,还有8省上涨,上涨幅度均在0.1元-0.2元之间。

全国还是有1省新疆跌破7元大关,有2省突破8元,依然只有广东猪价全面突破8元,广东猪价最高8.3元,其次是福建8.0元。

养殖端多选择降价出货,本周生猪均价环比下跌

1、本周国内生猪价格先跌后趋稳

卓创资讯认为,周前期,猪价上涨后,下游收购积极性不高,加之院校陆续放学,屠宰端多有减量操作。

考虑到走货压力,养殖端多选择降价出货,价格下滑。

周后期,价格降至低位后,部分区域养殖挺价惜售情绪渐起,多有缩量动作。

2、本周全国生猪交易均重延续下滑走势

卓创资讯监测全国生猪平均交易体重为124.91公斤,环比跌0.18%。

本周分省份生猪交易均重有涨有降,降多涨少,因此全国均重水平仍环比下滑。

多地气温升高,生猪增重速度放缓,加之肥标价差转正后,大猪价格偏高,屠企加大对低价标猪的收购量以缓冲收购压力,收购均重同步回落。

仍有部分地区大场看涨大猪行情而压栏增重,带动生猪交易均重小幅上涨。

3、本周国内生猪重点屠宰企业开工率下降

周内平均开工率31.97%,环比下降0.97个百分点。

生猪出栏逐渐增多,屠宰企业收购难度不大,但因高温天气下终端需求疲软,屠宰企业订单减少,导致屠宰企业开工率下降。

后期生猪供应较为充沛,但气温继续上升,需求仍较疲软,预计后期开工率或微降。

4、卓创资讯预计未来一周全国行情或呈震荡小降态势

供应方面,经过上旬的惜售缩量,栏内部分生猪已达出栏体重,为保证计划的顺利进行,养殖企业生猪出栏积极性提升,生猪供应或有所增加,利空价格。

需求方面,屠宰量震荡微跌,高成本的情况下,屠宰端压力较大,多减少宰量以缓解压力。

此外,二次育肥补栏热度亦低于前期,整体需求或微跌。

国信期货认为,7月大企业出栏计划缩量,而散户肥标猪价偏高,或继续压栏提高均重,7月整体供应压力不大,但消费表现亦缺乏亮点,8月消费预计增强,同时出栏增幅有限,预计现货震荡调整后或再度季节性走高,但整体上行空间不大。(来源:澎湃新闻、卓创资讯和国信期货)

朱增勇:第三季度猪价可能会季节性回升,但持续性上涨缺乏支撑,上涨空间不大

中国农业科学院北京畜牧兽医研究所研究员朱增勇对记者说:“从上半年的价格来看,生猪养殖仍有收益。如果下半年生猪出栏量、猪肉产量增速快于消费增速,那么可能会面临阶段性供给过剩压力。”

朱增勇分析称,下半年生猪供给仍然明显高于上半年,但消费需求将会随着季节更替有所增长,生猪平均价格可能总体呈现窄幅震荡特征,第三季度猪价可能会季节性回升,但持续性上涨缺乏支撑,上涨空间不大。在消费需求稳定的前提下,7亿头生猪能够保证供需两旺,但规模企业仍然在扩张,在总量需求确定时,势必引发生产成本竞争。

查阅公开信息可知,有关部门也于近期持续引导生猪养殖行业去库存、去产能、优结构。有券商研报提及,这些引导短期有利于库存释放,或利好秋冬消费旺季猪价,中长期有助于提升养殖行业整体盈利能力,生猪养殖行业或逐步进入高质量竞争阶段。

“通过市场竞争降低生产成本、提升规模效率是产业发展的必然趋势,但同时需要遵循产业发展规律,避免盲目扩产,应注重养殖技术、营养技术、品种培育的投入。”朱增勇说。(来源:证券日报)

部分上市畜牧企业上半年业绩预告

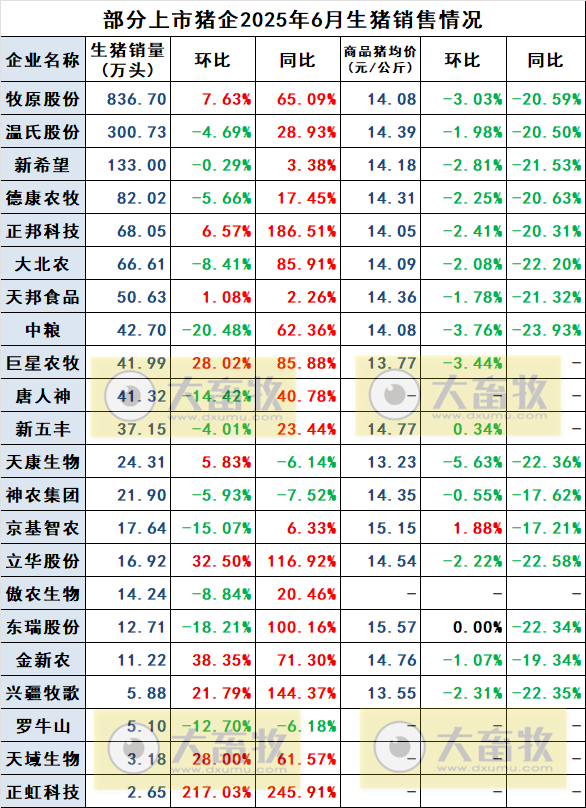

部分上市猪企2025年6月生猪销售情况

22家上市猪企6月生猪销量合计约1837万头,其中牧原销量为836.7万头,占45.5%。

6月生猪销量环比增减参半,同比以增长为主。

22家上市猪企上半年生猪销量合计为10675万头,其中牧原销量4691万头,占43.9%。

6月商品猪销售均价绝大多数同环比均为下跌,环比下跌幅度在3%左右,同比下跌幅度在20%左右。

本周生猪期货情况(2025年7月7-11日)

来源:大畜牧综合,仅供参考。