大畜牧分享猪价资讯第2127天

连续2天上涨

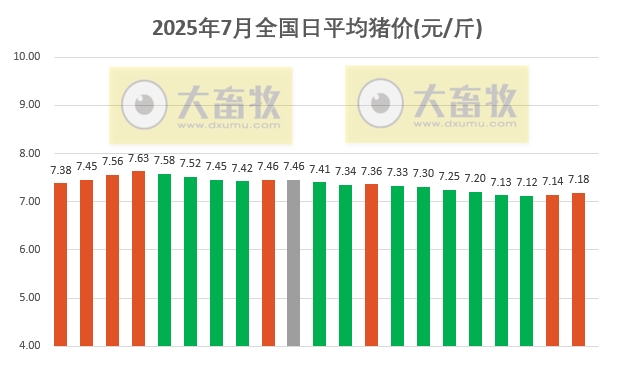

大畜牧根据27省的猪价数据,计算出7月21日全国平均猪价为每斤7.18元,比昨天上涨0.04元,涨幅扩大,且连续2天上涨,累计上涨0.06元,为近4天最高价。

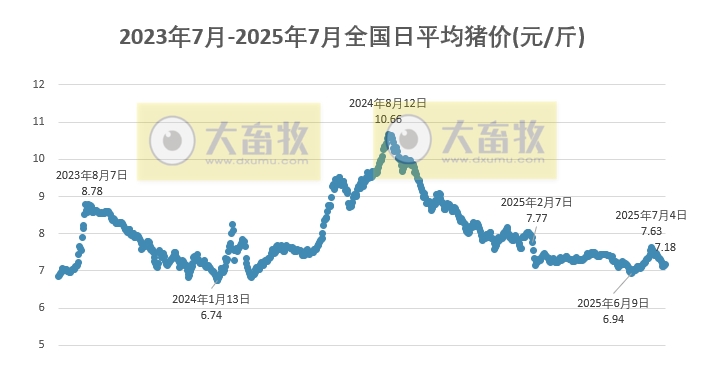

与去年同一天相比,猪价下跌了2.37元,跌幅为24.8%,但猪价仍然要高于2023年同期;

与去年最低点1月的6.74元相比,上涨了0.44 元,涨幅为6.6%,今年最低点定格在6月9日的6.94元的几率有多少?

与去年最高点8月的10.66元相比,下跌了3.48 元,跌幅为32.6%,下半年再好,似乎也无法超越去年最高点,但要高于2023年最高点8.78元还是有机会。

上涨省份继续增多

从全国各省情况来看,共有18上涨,比昨天增加5省,上涨幅度均在0.1元-0.2元之间,且没有下跌省份。

全国有7省跌破7元大关,比昨天减少1省,其中有4省全面跌破7元大关;

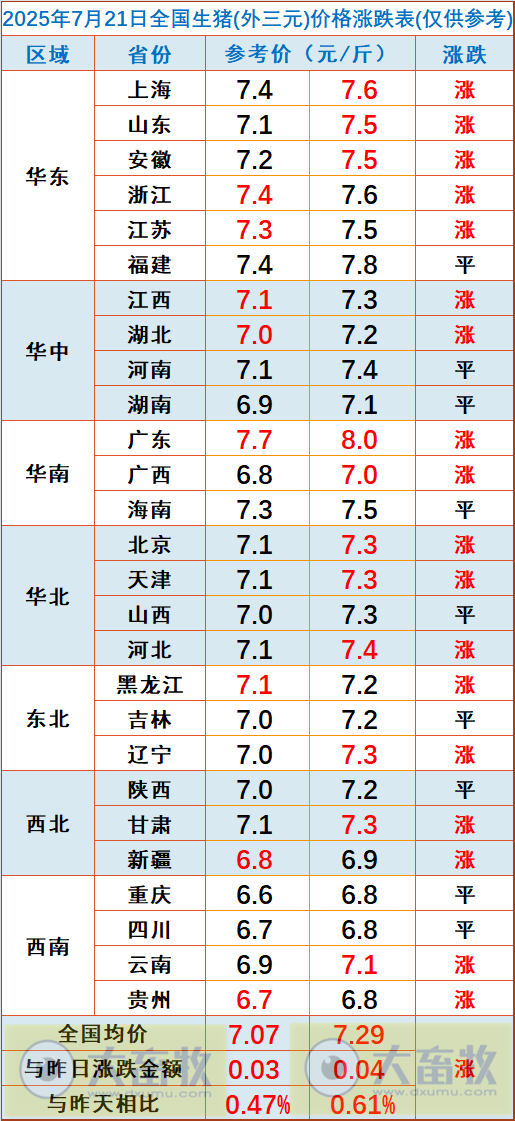

另外广东猪价上涨至8.0元,再次突破8元大关,位于最高,其次是福建7.8元。

供应充沛需求疲软,猪价下滑

本周国内生猪价格持续下跌。

卓创资讯调研,周内养殖端出栏节奏恢复正常,市场猪源较为充裕;但伴随着各大院校放假,需求端回落明显。

当前终端白条市场走货处于疲弱阶段,下游屠宰端收购积极性有限,且压价情绪较浓。

因此养殖端考虑到走货压力,多选择降价出货,下游择低收购,导致周内生猪价格持续下滑。

本周全国生猪交易均重止跌微涨。

卓创资讯监测全国生猪平均交易体重为124.94公斤,环比微涨0.02%。

本周分省份生猪交易均重下跌区域较多,但跌幅收窄,少部分地区上涨,但涨幅略大,因此全国均重水平环比止跌微涨。

高温天气持续,生猪长速放缓,多地均重继续下滑。

但仍有部分地区散户大猪出栏积极性提升,叠加猪价跌速过快、市场消化不畅导致被动压栏情况,推动生猪交易均重小涨。

本周国内生猪重点屠宰企业开工率下降,周内平均开工率31.15%,环比下降0.82个百分点。

生猪供应较为充沛,但在高温天气下,终端猪肉需求欠佳,同时学校陆续放假后食堂采购需求减少,屠宰企业猪肉订单有限,导致开工率下降。

后期终端需求难有提振,预计后期开工率或微降。

农业农村部畜牧兽医局局长黄保续在7月17日国新办举行的新闻发布会上表示,前期各级农业农村部门通过及时释放产能过剩预警信号、引导头部企业有序调减产能等调控措施,自去年5月份以来,生猪养殖已经连续14个月保持盈利。

针对近期猪价存在的一定下行压力,已经提前释放了市场预警信息,指导头部企业合理调减产能,控制出栏节奏。

据监测,6月份全国5月龄以上的中大猪存栏量比上个月降低了0.8%,预示着7、8月份的生猪出栏量将有所减少,有利于猪价稳定和养殖盈利。

据国家统计局数据,二季度末全国能繁母猪存栏量4043万头,为3900万头正常保有量的103.7%,仍然处于产能调控绿色合理区域的上限。(来源:农业农村部、卓创资讯和澎湃新闻等)

二季末全国能繁母猪存栏量环比微增,7月产能或现拐点

1、生猪价格周环比下降2.8%。

本周六,全国生猪价格14.32元/公斤,周环比下降2.8%。

涌益咨询(7.11-7.17):全国90公斤内生猪出栏占比3.36%,维持低位;

50公斤二元母猪价格1628元/头,周环比上涨0.4%,同比微增0.1%;

规模场15公斤仔猪出栏价542元/头,周环比微升0.2%,同比下降16%。

2、生猪均重降至128.83公斤。

涌益咨询(7.11-7.17):全国出栏生猪均重128.83公斤,周环比下降0.2公斤,较2023年、2024年同期分别高8.72公斤、3.46公斤;

150kg以上生猪出栏占比5.16%,周环比上升0.04个百分点,较2023、2024年同期分别高0.63个百分点、高0.32个百分点;

175kg、200kg与标猪价差分别为0.26元/斤、0.55元/斤,周环比小幅提升。

3、2025年上半年上市猪企出栏量同比增长32.1%。

2025年6月,20家上市猪企出栏量1810.5万头,同比增长44.7%;2025年1-6月,20家上市猪企出栏量10,509万头,同比增长32.1%,

出栏量(万头)从高到低依次为,牧原4691、温氏1793、新希望712、德康农牧512、大北农383、正邦科技358、天邦296、中粮家佳康290、唐人神259、巨星农牧191、神农集团154、天康生物153、华统股份127、京基智农106、立华95、傲农生物78、东瑞77、金新农63、罗牛山32、正虹科技6;

出栏量同比增速从高到低依次为,正邦科技125%、立华118%、东瑞116%、中粮家佳康83%、巨星农牧75%、正虹科技71%、牧原45%、神农集团41%、唐人神38%、大北农35%、德康农牧27%、温氏25%、天康生物9%、金新农6%、京基智农2%、天邦-2%、新希望-4%、华统股份-5%、罗牛山-16%、傲农生物-43%。

4、二季末全国能繁母猪存栏量环比微增,7月产能或现拐点。

发改委生猪政策正持续严格落实,参会公司已从前十大猪企扩大至百万头出栏猪企,参会公司的出栏均重、二育、能繁母猪存栏均受到限制,此外,安徽、辽宁、福建、湖南等省份排查约5000家养殖场环保问题,也有猪企收到告诫函。

国家统计局数据,二季末全国能繁母猪存栏量4043万头,较一季末仅小幅增加4万头,较2024年末下降35万头;

6月全国5月龄以上的中大猪存栏量月环比下降0.8%;

6月牧原股份能繁母猪存栏量343.1万头,已连续两个季度下降;

6月主要上市猪企出栏均重较5月下降,其中,牧原出栏均重环比下降2.3公斤至129.5公斤,温氏环比下降1公斤至123公斤,大北农(控股公司)环比下降1.5公斤至125.9公斤,大北农(参股公司)环比下降3.1公斤至123.3公斤,立华股份环比下降3.7公斤至123.2公斤。

我们预计7月全国能繁母猪存栏量将进入下降趋势,2026Q2生猪价格有望重新步入上行通道,2026年生猪价格、猪企盈利水平有望超过2025年。(来源:华安证券)

来源:大畜牧综合,仅供参考。