最近正在整理上市动保企业2025年上半年的业绩情况,发现金宇生物2025年上半年营业收入同比增长1.28%,而净利润同比却下降50.84%,而其它动保企业大多数企业不管是营业收入还是净利润基本都是在大幅增长,点击查看:中牧、瑞普和金宇等10家上市动保企业2025年上半年业绩对比

金宇生物这是怎么啦?发生什么啥事?

今天我们就来说说吧。

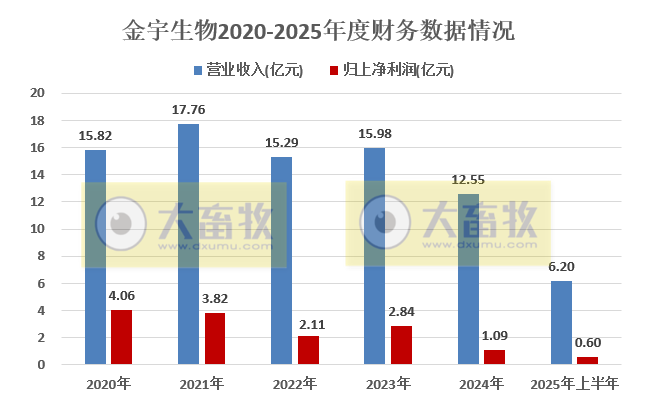

仔细阅读财务报表发现三大数据增长幅度大,

一是研发费用7342.8万元,同比增加约1500万元,增幅高达25.62%,因公司加大重点研发项目投入。

二是销售费用同比增加约2400万元,增幅21.88%,因公司加大重要产品的销售推广,相应技术推广、广告宣传等投入较大;

三是管理费用同比增加3000万元,增幅高达50.59%,因子公司无形资产摊销增加。

研发费用、销售费用和管理费用三项新增部分就达6900万元,直接吞噬了公司利润。

那这三项费用的背后是什么?

1、研发费用飙升

近年来,全球动保行业加速从 “规模竞争” 迈向 “技术竞争”,传统灭活疫苗因免疫周期短、副作用风险高、生产周期长等短板,市场份额不断被基因工程疫苗、mRNA 疫苗等新技术路线产品蚕食。

金宇生物敏锐洞察到这一趋势,早在年初的战略规划会议上,便旗帜鲜明地将2025年定为全面转型的关键年,决意将大量资源和精力倾注于研发领域,以创新驱动未来发展。

2025年上半年,公司研发费用高达7342.79万元,同比增 25.62%,在业绩整体承压的严峻形势下,研发投入逆势上扬。

但高投入也带来了显著进展:与中科院等科研机构携手,于7月获得农业农村部颁发的非洲猪瘟亚单位疫苗临床试验批件,这是国内首个获批的非瘟疫苗临床试验批件;同月,公司还收到农业农村部颁发的猫传染性腹膜炎 mRNA 疫苗临床试验批件,填补了国内猫传腹预防领域的技术空白。

不过,短期内,持续高企的研发投入,尤其是人用抗体药物研发费用及无形资产折旧摊销同比大幅增加,严重挤压了利润空间。

2、行业竞争白热化

动保行业当下竞争态势空前激烈,金宇生物的核心产品—— 猪疫苗市场尤为惨烈。曾经的王牌产品口蹄疫疫苗,在2017年时,金宇口蹄疫(反刍加猪的)营收高达15.8亿,平均每毫升价格约3元。到了2024年,口蹄疫营收锐减至4亿多,价格更是降至每毫升0.7-0.8元,几乎无利润可言。

圆环疫苗同样未能幸免,2023年金宇圆环疫苗营收2.6亿,批签发数量行业第一,可2024年起大幅降价,盈利能力急剧下滑。基础疫苗如伪狂犬、猪瘟等基本无利可图,整个猪疫苗产业仅蓝耳、腹泻等小品类尚有微薄利润。

在这样的大环境下,金宇生物产品价格下降、毛利下滑,也就成为净利润减半的又一关键因素。

那有办法破局吗?

首先,多渠道发力,优化产品结构布局

1、猪疫苗方面,押注非瘟疫苗

尽管猪疫苗市场眼下一片红海,但金宇生物将破局希望寄托于非洲猪瘟疫苗的研发上。

2025年7月获批的非洲猪瘟亚单位疫苗临床试验批件,临床实验预计10月开启,为期4-6个月,若一切顺利,2026年2-3月便能公布临床数据。

考虑到当前越南非洲猪瘟疫情严重,我国云南、广西等省份防控压力增大,该疫苗有望加速审批上市。

一旦非瘟疫苗成功上市,将彻底改写猪疫苗市场格局,创造巨大市场空间,助力金宇生物在猪疫苗业务上强势反弹 。

2、反刍疫苗方面,巩固优势

反刍养殖端在经历2021-2024年的低迷后,2025年已逐步扭亏为盈,步入上升周期。

金宇生物凭借得天独厚的地理位置优势和丰富完备的产品线,在反刍疫苗领域筑起了坚固的壁垒。

2025年新上市的一类新兽药牛支原体活疫苗(HB150 株),为国内外首创,有效破解了养殖场牛呼吸系统疾病的防疫难题。

此外,布病疫苗、牛二联苗、小反刍兽疫疫苗等产品持续放量,反刍业务已成为金宇当下的优势板块,未来增长确定性极高。

3、宠物疫苗方面,抢占新赛道

宠物疫苗是金宇生物重点布局的新兴领域。

目前公司手握犬二联、狂犬病疫苗、猫三联三款产品,并与日本共立成立了金宇共立。

2025年,金宇成立金宠生物全力开拓线上营销,通过代工贴牌布局宠物化药、保健品和口粮,多品类布局旨在快速做大销售规模,积累客户资源。

值得一提的是,金宇的猫传染性腹膜炎 mRNA 疫苗已于2025年7月获批临床试验,填补国内猫传腹预防领域技术空白。

猫传腹素有 “猫中绝症” 之称,国内市场规模有望达数十亿级,该疫苗预计2027-2028年上市,届时极有可能成为金宇在宠物领域的核心爆品,助力公司在宠物疫苗市场分得一杯羹 。

4、禽苗疫苗方面,蓄势待发

2017年收购益康后,金宇生物便着手梳理禽苗业务的产品结构和组织结构。

2025年新上市的新流法腺四联灭活疫苗等新品,为禽苗业务注入了新活力,有望带动业务实现增长。

虽然目前禽苗业务规模较小,但已逐渐走出亏损边缘,向盈利迈进 。

其次,与客户深度绑定,一体化解决方案提升粘性

公司与行业内头部大型养殖集团的合作覆盖率已突破90%,通过定制化疫病解决方案、专属技术服务团队对接等方式,构建了深度绑定的合作关系。

公司推进"疫苗+诊断检测+疫病防控+场景应用"一体化解决方案,深入了解不同养殖场的防疫需求和痛点,为其量身定制个性化解决方案,有效提升产品市场渗透率。

再次,已经数字化转型,智能制造赋能高质量发展

公司以数字化与智能化战略为引领,深度融合人工智能、大数据等前沿技术,打造行业领先的数字化智能化综合平台:

实现了生产与质量数据的互联互通,构建覆盖全流程的数字化智能管控体系,显著提升运营效率与产品质量稳定性;搭建基于大数据的智能检测分析平台,强化研发与质量控制的精准性与实时性。

金宇保灵已成功通过国家级两化融合管理体系AAA级认证,并获评内蒙古自治区工业数字化转型标杆。

综上所述,金宇上半年净利润减半,主要是主动的战略性投入(研发、销售) 和行业性价格战(毛利率下滑) 共同导致的。同时,这些投入转化为了临床试验批件、技术平台等无形资产和市场占有率,支撑着其总资产的基本稳定。这更像是一种 “以短期利润换取长期发展空间” 的战略选择,而非经营能力的根本性恶化。

2025年上半年的业绩滑坡,只是金宇生物发展历程中的一道坎。通过在研发创新、业务多元化等方面的积极布局,金宇生物有望在动保行业的激烈竞争中突出重围。

未来,随着非洲猪瘟疫苗、猫传腹 mRNA 疫苗等重磅产品的陆续上市,以及各业务板块协同发力,金宇生物或将迎来业绩反转,续写动保行业的辉煌篇章,我们不妨拭目以待 。

来源:大畜牧综合企业年报等,仅供参考。