大畜牧分享猪价资讯第2315天

1、猪价继续上涨,涨幅扩大

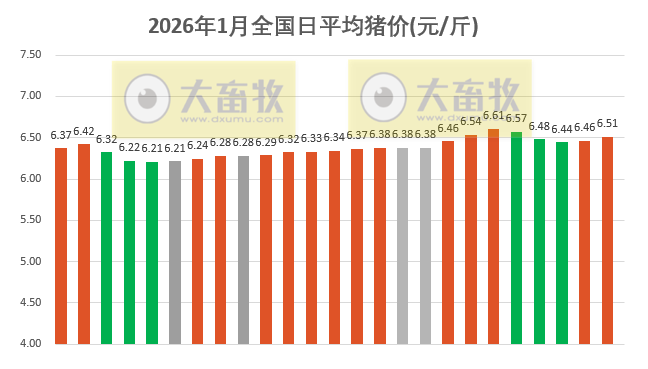

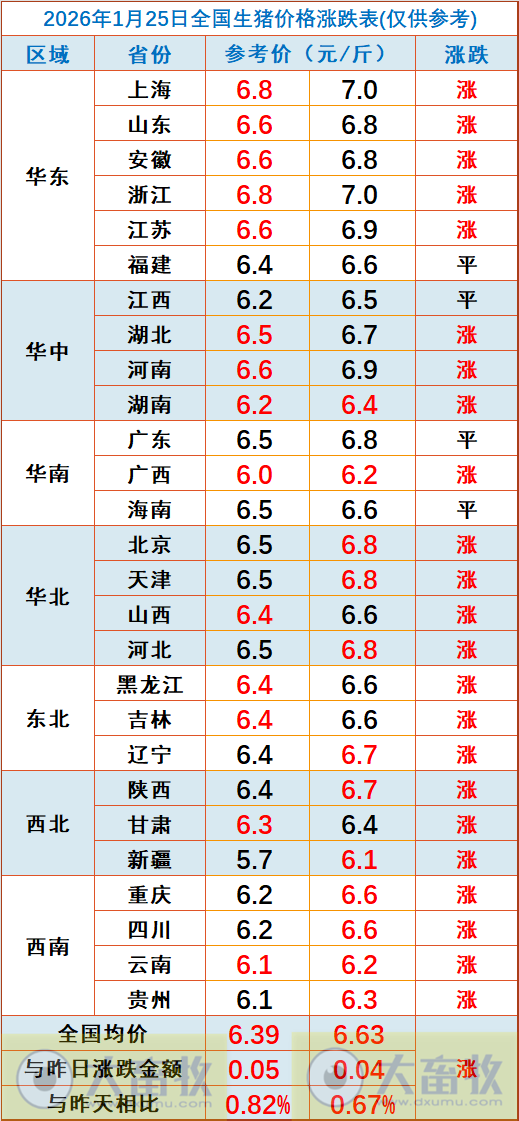

大畜牧根据27省的猪价数据,计算出2026年1月25日全国平均猪价为每斤6.51元,比昨天上涨0.05元,涨幅为0.75%,涨幅扩大,连续2天上涨,累计上涨0.07元,为近4天最高价。

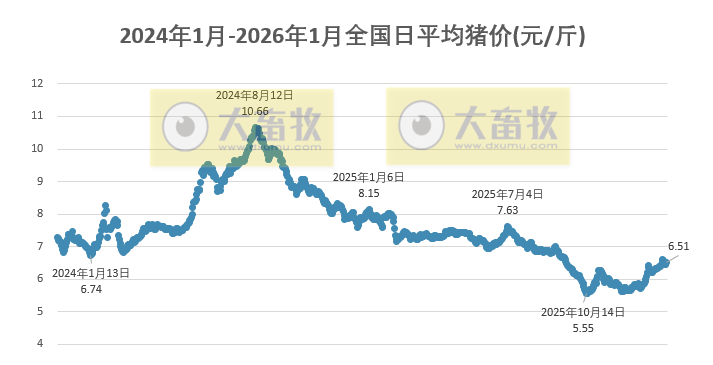

与去年同一天相比,猪价下跌了1.39元,跌幅为17.5%,且低于前6年同期;

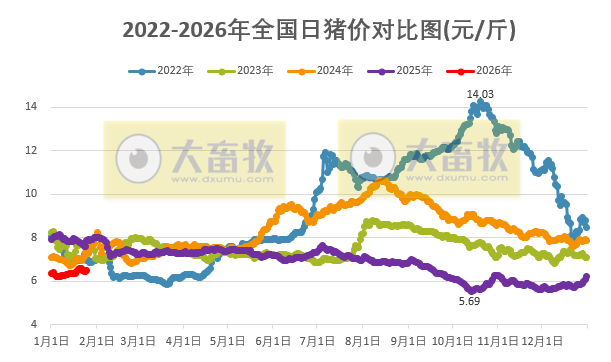

其中2022年同期下跌至6元区间震荡,2023-2025年这3年同期均在7元区间震荡,而今年2026年此时仍然在6元区间震荡。

与去年最低点10月的5.55元相比,上涨了0.96元,涨幅为14.2%,也高于2022年最低点,但低于2023-2024年最低点。

2、大多数省份出现上涨

从全国各省情况来看,大多数省份出现上涨,共有23省上涨,比昨天增加7省,其中东北、华北、西北和西南区域出现全面上涨,上涨幅度均为0.1元,且没有下跌省份;

全国只有1省跌破6元大关,比昨天减少1省,还有2省突破7元大关,与昨天一样;

其中上海和浙江最高7.0元,其次江苏和河南6.9元,新疆上涨至6.1元,位于最低。

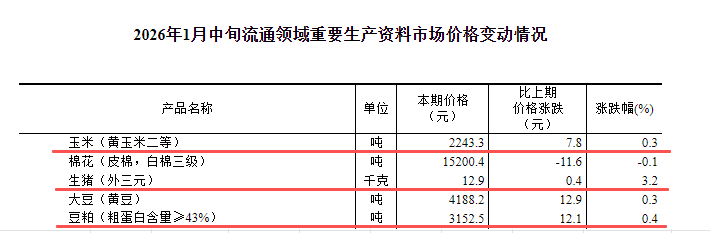

3、国家统计局发布1月中旬流通领域生猪价格

国家统计局对全国流通领域9大类50种重要生产资料市场价格的监测显示,2026年1月中旬与1月上旬相比,29种产品价格上涨,13种下降,8种持平。

其中,生猪价格为12.9元/千克,环比上涨0.4元,涨幅为3.2%,连续4旬上涨,为近12旬最高价。

4、本周猪价反弹,养殖利润再度回正、产能去化加速仍待验证

本周全国生猪交易均重微跌。

卓创资讯监测全国生猪平均交易体重为124.50公斤,环比微跌0.06%。

本周分省份交易均重北跌南涨。北方前期养殖企业普遍超卖,随着生猪逐步上市被消化,出栏均重下滑,同时大猪存栏下降,且周内多地强降雪降温导致肥标价差走阔,大猪采购成本偏高,屠企多加大对低价标猪采购,收购均重同步回落。

受北方猪价反弹影响,南方养殖端亦存看涨等价情绪,部分主动提价压栏,部分跟涨但消化乏力,普遍被动压栏,交易均重普遍上涨。

本周国内生猪重点屠宰企业开工率环比下降。

周内平均开工率40.88%,较上周下降0.42个百分点。

本周生猪价格高位运行,屠宰端生猪采购成本压力较大,且高价生猪亦使得白条价格处于高位,市场对高价白条的接受度持续降低,屠宰企业订单减少,屠宰量及开工率下滑。

卓创资讯预计未来一周全国行情或呈上涨再小跌态势。

供应方面,养殖端或在周末备货阶段提价出猪,对行情有支撑作用。但下旬整体出栏量或增加,对后期行情形成利空影响。

需求方面,周末市场或有备货动作,加之腊八过后市场需求或小幅提升,需求对行情有一定支撑作用,但需求增幅或小于供应增幅,因此行情或仍然偏弱。

华西证券认为,节前消费旺季,猪价抬升,养殖扭亏为盈,短期不利于产能去化,节后为猪肉消费传统淡季,且2025年三季度能繁母猪存栏量仍大于正常保有量,产能有望加速去化。

大地期货认为,短时周末叠加腊八备货给到现货端一定支撑,从出栏表现看仍有惜售缩量表现,盘面也有所止跌调整。而距离春节的有效出栏时间越来越短,企业或将开始进入降重增量阶段,社会大猪也面临陆续的释放,旺季猪价上方预计存压。往后看春节后理论供给仍在相对高位。能繁年末数据表现相对不及市场预期,叠加当前养殖端利润再度回正,产能去化加速仍待验证。

5、部分上市畜牧企业2025年业绩预告

来源:大畜牧综合,仅供参考,本信息不能作为投资依据。