大畜牧分享猪价资讯第2365天

1、猪价小幅上涨

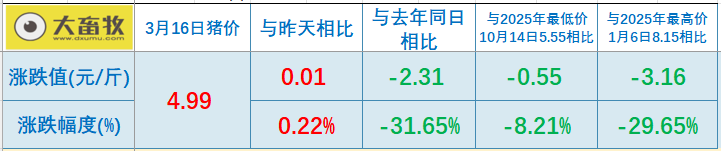

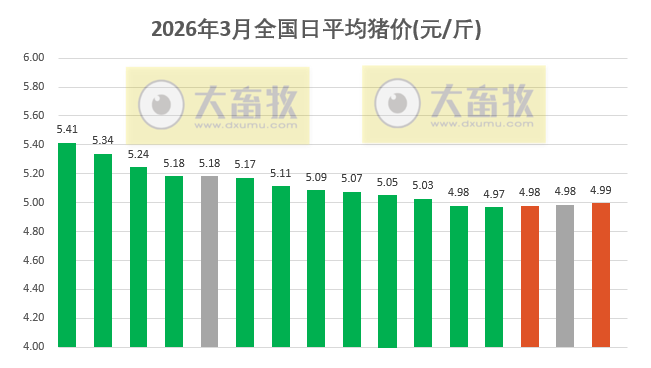

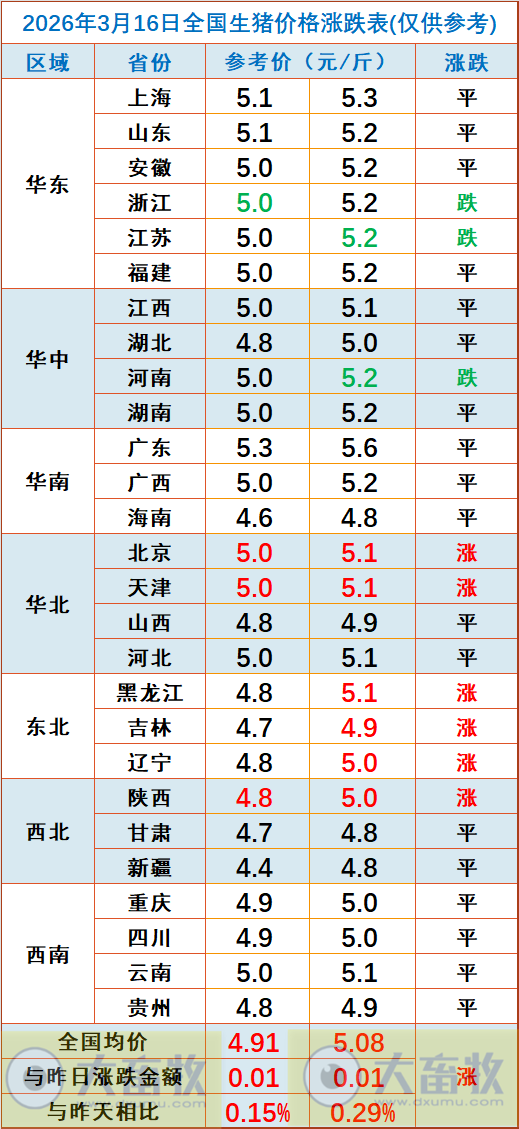

大畜牧小编根据我国27省的猪价数据,计算出2026年3月16日全国平均猪价为每斤4.99元,比昨天上涨0.01元,涨幅为0.22%;

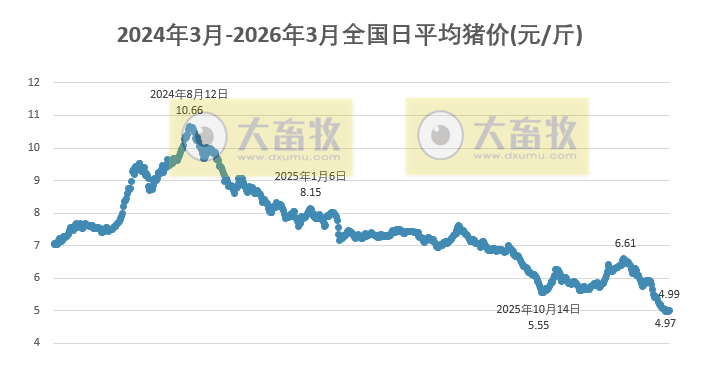

与去年同一天相比,猪价下跌了2.31元,跌幅为31.7%,且低于前6年同期;

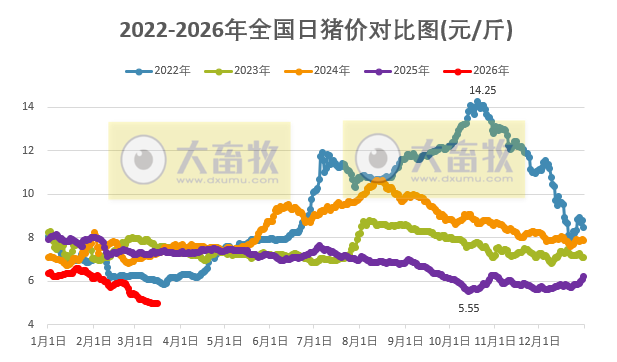

其中2022年同期在6元区间震荡,2023-2025年这3年同期均在7元区间震荡,而今年2026年此时跌至5元以下。

与去年最低点10月的5.55元相比,下跌了0.55元,跌幅为8.2%,也低于2019-2024年这6年的最低点。

2、多数仍以稳为主,东北出现全面上涨

从我国27省情况来看,多数省份仍以稳为主,共有6省上涨,比昨天增加2省,其中东北区域出现全面上涨;还有3省下跌,比昨天增加1省,上涨幅度和下跌幅度均为0.1元。

全国有12省跌破5元大关,比昨天减少2省,其中有6省全面跌破5元,比昨天减少1省;

其中广东最高5.6元,其次上海5.3元,而海南、甘肃和新疆最低4.8元。

3、养殖端出栏积极,猪价继续探底

本周全国生猪交易均重继续上涨。

卓创资讯监测全国生猪平均交易体重为125.6公斤,环比涨0.16%。

本周分省份交易均重涨多跌少,体重下降区域集中在苏皖和两湖。

标猪消化情况尚可,且养殖端标猪出栏占比偏低,标猪消化压力不大。

但周内生猪增重速度加快,且肥标价差收窄推动养殖端大猪出栏积极性提高,但大猪消化渠道单一,市场仍存在大猪被动压栏情况,导致部分地区交易均重继续上涨。

安徽及两湖区域因大猪消化加速,存栏下降,交易均重小跌。

本周国内生猪重点屠宰企业开工率环比上涨。

本周内平均开工率31.98%,较上周上涨2.98个百分点。

随着猪肉价格下跌,终端猪肉消费略有提升,且随着高等院校开学,下游备货需求有所恢复,屠宰企业订单缓慢增加,支撑屠宰企业开工率上涨。

卓创资讯预计未来一周全国行情或呈先微涨后微跌态势。

供应方面,生猪养殖端经过持续降价后产生一定抗跌情绪,价格或低价反弹。

但在供应整体充沛的情况下,生猪市场持续涨价空间不足,未来一周后半段行情或再度微跌。

需求方面,终端市场走货并未出现好转迹象,二次育肥补栏谨慎,因此市场需求对行情的支撑力度较小。

大地期货认为,近期养殖端出栏积极,但淡季终端需求跟进乏力,从出栏均重表现来看降重仍显一定难度,当下存量压力如何消化是关键,重点关注体重变化。

周初受地缘题材影响饲料原料端表现偏强,养殖板块也受情绪带动一时出现较明显的反弹,但传导到生猪端实质影响暂时有限,还是以供强需弱的基本面交易为主。

能繁产能方面,前期去化幅度相对有限,当下磨底去化持续中,关注亏损去产表现及官方政策。

来源:大畜牧综合,仅供参考,本信息不能作为投资依据。