大畜牧分享猪价资讯第2322天

1、猪价止跌上涨,且结束连续6天的下跌

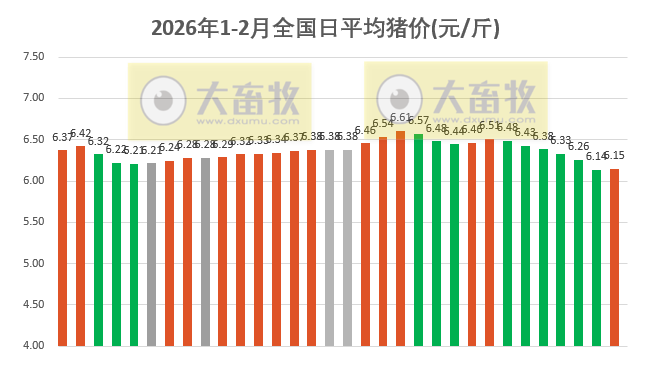

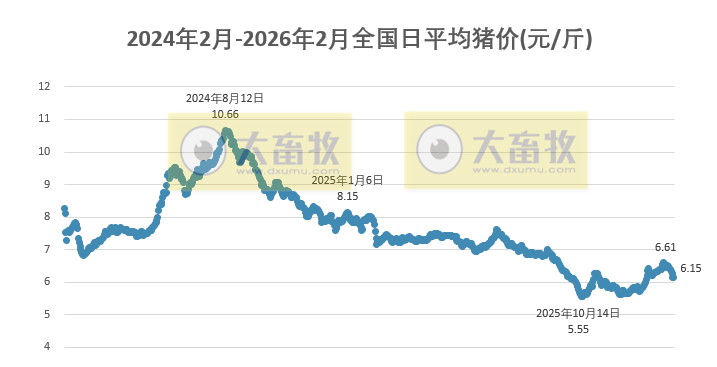

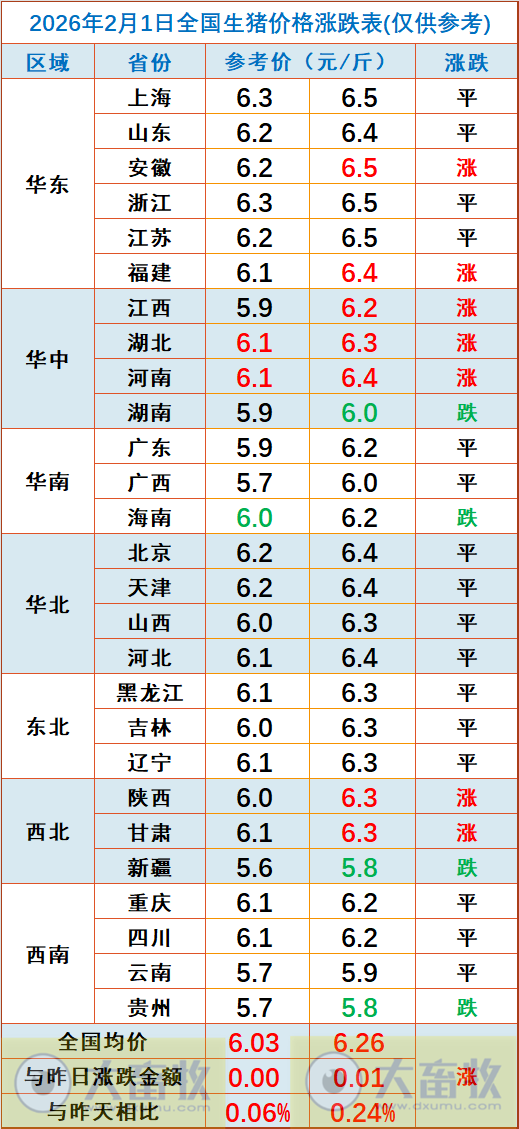

大畜牧根据27省的猪价数据,计算出2026年2月1日全国平均猪价为每斤6.15元,比昨天上涨0.01元,涨幅为0.15%,止跌上涨,且结束连续6天的下跌。

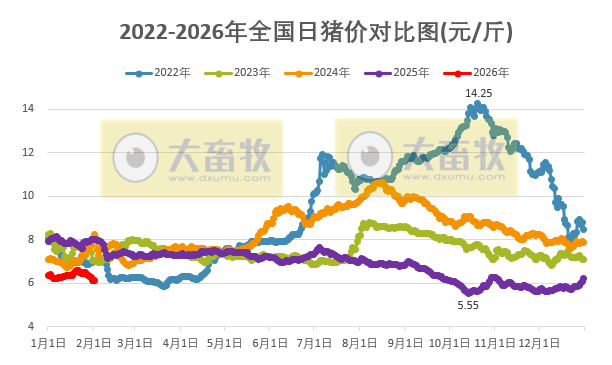

与去年同一天相比,猪价下跌了1.87元,跌幅为23.4%,且低于前6年同期;

其中2022年同期上涨至7元区间,2023年同期在7元区间震荡下行,2024-2025年这2年同期已上涨至8元区间震荡,而今年2026年此时仍然在6元区间震荡。

与去年最低点10月的5.55元相比,上涨了0.60元,涨幅为8.9%,也高于2022年最低点,但低于2023-2024年最低点。

2、全国各省呈现稳中带涨

从我国27省情况来看,各省呈现稳中带涨,共有7省上涨,只剩下4省下跌,比昨天减少23省,上涨幅度和下跌幅度均为0.1元。

共有7省跌破6元大关,其中有3省全面跌破6元大关,均与昨天一样;

其中上海、安徽、浙江和江苏最高6.5元,其次山东、福建、河南和京津冀6.4元,新疆下跌至5.8元,位于最低。

3、卓创资讯预计未来一周全国行情或呈跌后反弹再回落态势

本周全国生猪交易均重继续微跌。

卓创资讯监测全国生猪平均交易体重为124.33公斤,环比微跌0.14%。

本周分省份交易均重北跌南涨为主。北方养殖端继续减重出栏,出栏积极性不断加快,加之肥标价差走阔,屠企被动减少高价大猪收购量,增加低价标猪收购占比,出栏与收购均重同步下滑。

南方部分地区出栏进度完成滞后,临近月末增量出栏,前期压栏猪源加速出栏,大体重出栏占比增加,带动均重小涨。

本周国内生猪重点屠宰企业开工率环比上涨。

本周内平均开工率41.28%,较上周上涨0.40个百分点。

上半周受腊八节提振,下游备货需求增加,屠宰企业订单增多,支撑开工率上涨。下半周屠宰企业订单虽有减少,但仍处于偏高水平。

卓创资讯预计未来一周全国行情或呈跌后反弹再回落态势。

供应方面,养殖集团生猪出栏积极性较高,部分集团降重目标较为明确,小体重生猪或提前释放,对生猪价格有较大利空影响,仅月末月初或短暂止跌小涨。

需求方面,华南部分区域务工返乡潮将出现,利空当地需求。北方屠宰量提升幅度暂时有限,但腊月十五后屠宰端或进入集中备货阶段,需求提升,对行情有一定支撑作用。

大地期货认为,养殖端增量降重出栏的预期开始兑现,现下需求端处在腊八和小年备货前真空期,周内承接能力稍显不足。下周节前集中备货将开启,为验证供需匹配情况的关键节点,重点关注宰量和价格表现。在企业和社会猪源集中释放下旺季猪价大概率承压。官方年底能繁数据表现相对不及市场预期,利润回正能繁去化受阻,产能去化仍待磨底。

国信期货认为,从前期仔猪出生数据及生猪饲料产销量来看,到二季度国内理论标猪出栏量依然处于高位;从能繁母猪存栏来看,去年四季度去产能速度未达政策调控目标,后期关注是否有新的政策指导出台。短期来看,春节前旺季需求启动偏慢,而前期二育及压栏积压的活体库存偏高,随着春节前旺季窗口的缩短,大体重猪或难以出清,意味着春节后仍有一定的消化压力。

4、38家上市畜牧企业2025年业绩预告

来源:大畜牧综合,仅供参考,本信息不能作为投资依据。