“浓眉大眼”的4000亿大白马,竟被质疑造假?

刚刚过去的周末,资本市场上演了一场火药味十足的造假争论,被讨论的主角竟是市值超4000亿的A股“猪中茅台”——牧原股份。

3月13日早间,股票社交平台雪球的大V“天地侠影”突然发表了《牧原会是惊雷吗?》一文,直接对牧原股份提出多项质疑,围绕财务数据、上市公司利润被大股东旗下公司获取、商业模式等。

该文章犹如一颗惊雷,彻底引爆了投资圈,多位职业投资人直接下场激辩。截至发稿,《牧原会是惊雷吗?》的评论数量超2600条,支持“天地侠影”者有之,反过来质疑其不懂养猪行业的人亦大有人在,某券商农业团队也参与其中,指出“天地侠影”的质疑存在诸多漏洞。

争吵愈演愈烈,牧原股份似乎也坐不住了。3月14日下午,牧原股份在投资者互动平台侧面回应表示,公司成本采用平行结转法核算,生产成本中与养殖直接相关的成本计入原材料,折旧等对应科目;管理费用、制造费用等计入其他费用。

4000亿“猪中茅台”被质疑

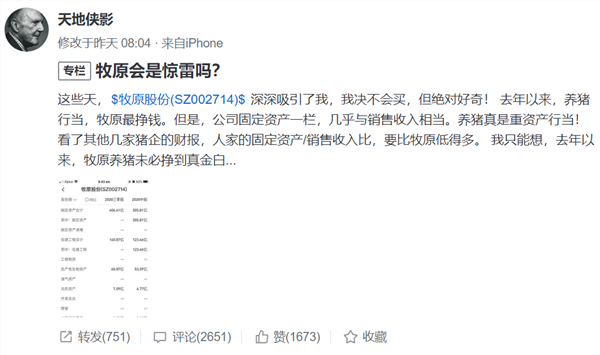

3月13日,雪球大V“天地侠影”发表了《牧原会是惊雷吗?》一文,对“猪茅”牧原股份提出多项质疑,其中包括:固定资产/销售收入比 ,远高于其他猪企;公司少数股东ROE远低于母公司股东ROE;实际利润被控股股东旗下的建筑公司获取等。

文章发布后,“天地侠影”继续就牧原股份密集发表了诸多观点,质疑的点主要在于:

1、牧原股份的固定资产太高,几乎与销售收入相当,固定资产/销售收入远高于同行业其他上市公司;

2、牧原股份与控股股东旗下建筑公司存在大量的关联交易(过去两年约190亿元),暗指承建猪圈的牧原建筑从上市公司赚了大钱;

3、少数股东ROE远低于母公司股东ROE,少数股东的ROE仅为13.98%,而归属母公司股东的ROE却高达47.88%,相当于这些少数股东在同上市公司做不挣钱的合伙生意。

这篇文章发布后,彻底打破了周末的平静,在资本圈引发激烈辩论,截至14日21:00点,该文章的的评论数量超2600条,参与讨论的更是不乏职业投资人、券商分析师等。

该帖受到巨大关注度,这与“天地侠影”的身份有关,根据搜狗百科显示,“天地侠影”本人为汪炜华,是中国股市的投资者和研究者,在大学工作,曾留学墨尔本大学。2013年,汪炜华曾因在网络上公开质疑广汇能源造假并被最终获刑入狱。

2点质疑被“打脸”,券商分析师、上市公司都来了

经过2天的激烈讨论,“天地侠影”质疑的问题越辩越明,其中固定资产/销售收入占比过高、少数股东ROE过低的问题,投资者都讨论出了合理的解释。

首先,关于牧原股份的固定资产/销售收入占比过高的问题,有投资者在评论中表示,这是由牧原的重资产养猪模式决定的,从饲料厂到繁殖猪仔再到养猪场,牧原全部亲自下场,全产业链打通,而温氏股份等其他企业,主要是外包养殖模式。

其次,关于少数股东ROE过低的问题,也有投资者明确给出了合理的解释:这是合并规则造成的,在母公司负债水平高,且长期股权投资占比高的情况下,会产生这种情况,2020年三季报时,牧原母公司的资产负债率为74%,长期股权投资是所有者权益的2倍。

这两个问题的解释,都让“天地侠影”心服口服。

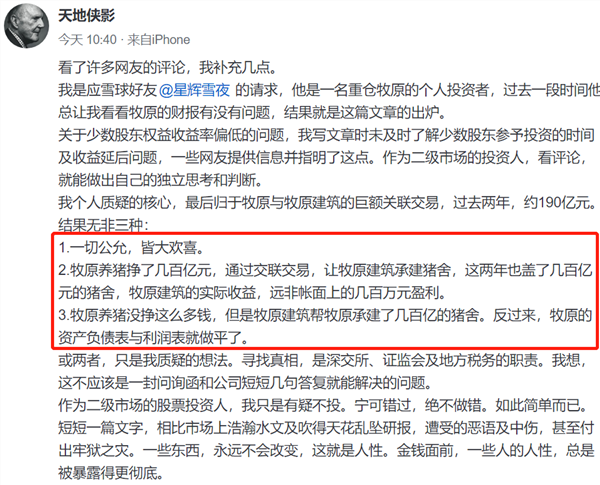

最终,“天地侠影”将质疑的核心放在第三个问题:牧原股份的巨额关联交易,并给出了3个猜想。

对此,某券商农业团队认为,对于牧原的关联交易质疑并不成立,原因如下:

1、牧原建筑成立的主要原因就是减少建筑商环节层层外包、以及建筑环节的财务规范,从而达到为股份公司节约成本的目的。这些年牧原股份资本开支大幅增加,产能快速扩张,在建工程和固定资产投资大幅增长可以为其验证之一。

2、牧原股份的快速扩张、以及行业上下游产业,同行从其外购大量母猪,仔猪以及行业有口皆碑的评价可以为其验证之二。

争吵愈演愈烈,牧原股份似乎也坐不住了。3月14日下午,牧原股份在投资者互动平台回应投资者的提问时表示,公司成本采用平行结转法核算,生产成本中与养殖直接相关的成本计入原材料,折旧等对应科目;管理费用、制造费用等计入其他费用。

“猪茅”未来将何去何从?

在经历这场激辩之后,被市场称为“猪茅”的牧原股份,周一股价将如何表现?或许是大部分投资者最关心的问题。

牧原股份3月15日(周一)低开2.48%报105元,最低报102.03元,最高报107.35元,当天收盘报103.82元,总市值为3902.94亿元。

回顾近期牧原股份股价走势,2月22日,牧原股份盘中创出历史新高后,便一路跟随抱团股回调,截至3月12日,牧原股份的累计跌幅为15.15%,总市值蒸发超700亿元。

有业内分析人士表示,近期牧原股份的股价已经释放了部分风险,且“天地侠影”质疑的部分问题已经得到了充分的公开讨论,都属于牧原的商业模式的合理结果,另外关于牧原的关联交易,并非是近期才披露的数据,此前已经被市场充分认识到,因此“天地侠影”的质疑或许不会对上市公司的股价造成很大的负面影响,未来股价走势主要受生猪供应、猪肉价格,以及牧原在行业的集中度、成本控制等因素的影响。

首先,看行业层面,其实自2020年7月以来,国内的猪价便进入了下降通道。尽管春节前猪价出现短暂回升,但近期又开始下跌。2月,22省市生猪均价环比-15.2%,主要是因为春节后猪肉消费转淡,且屠宰企业压价。

根据农业农村部对全国500个集贸市场监测,3月份第一周,全国猪肉价格每公斤47.46元,连续6周下降,同比下降19.8%。机构预计,2021年一季度全国生猪出栏同比大概会增长40%左右,猪肉价格水平还会下降。

站在当前时点,随着生猪供给增加,猪价下跌,本轮猪周期红利已渐行渐远。

在猪肉价格下降的趋势中,成本是猪周期下半场的核心,几乎已经成为了所有企业的共识。谁的成本高,谁就会被淘汰出局,这将是未来2-3年的市场常态,生猪养殖行业的集中度也将进一步上升。

其中,牧原股份一直坚持自繁自养模式,生产饲料、种猪扩繁、仔猪养肥全过程都是自己做,因此,牧原股份在整个养猪行业中成本是最低的。

上市猪企的平均成本变化(来源:开源证券)

另外,相较于温氏股份的“公司+农户”的轻资产运营模式,牧原、新希望等猪企的自繁自养模式,更易扩大规模且出栏量的扩张速度较快,养殖效率是更高的。

因此,未来以牧原为主的龙头猪企或将通过“以量换价”形式,提升行业集中度。2020Q1-Q3牧原股份、新希望、正邦科技、温氏股份纷纷加速推进扩张,资本开支大幅增长,分别同比增长441%、374%、250%、203%。

而截至到2020年年末,中国生猪养殖行业中最大10家企业占比仅12.3%,市场格局仍非常分散。

未来,牧原股份能否穿越生猪周期,关键就看成本与规模的扩张。

☞ 金新农:近期湖北有非瘟疫情,公司不受影响,母猪存栏近9万头力争今年生猪销量150万头,PSY最高达28

☞ 马来西亚首次发生非瘟,两部门:禁止直接或间接从马来西亚输入猪、野猪及其产品

☞ 3月第4起!四川再次排查出一起非洲猪瘟疫情,死亡率100%

☞ 牧原股份:1-2月生猪销量约500万头,同比增长250%,独占鳌头

☞ 温氏股份:2月肉猪销量跌破50万头,同环比均下降,2017年以来单月最低

☞ 警惕这十种猪病,官方发布《春季生猪常见疫病防控技术指南》

☞ 农业农村部发布《非洲猪瘟常态化防控技术指南(试行版)》(全文)

来源:券商中国,如有侵权,请留言联系删除。