近日,海大集团发布2021年半年业绩报告,公司以围绕动物养殖提供整体解决方案进行产业链业务布局,已形成相对完整的水产品产业链,畜禽产业链也在逐步构建中。主要产品包括优质动物种苗、饲料、动保、生猪养殖。业务运营已覆盖各类产品的研发、设计、生产、销售、服务等全部业务环节。具体而言,公司产品包括鸡、鸭、鹅、猪、鱼、虾蟹等饲料,生猪、鸡、虾、鱼等养殖品种,以及畜禽和水产养殖过程中所需的生物制品、兽药、疫苗等产品。

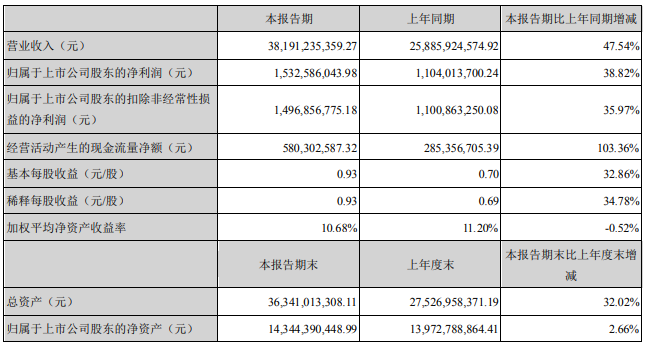

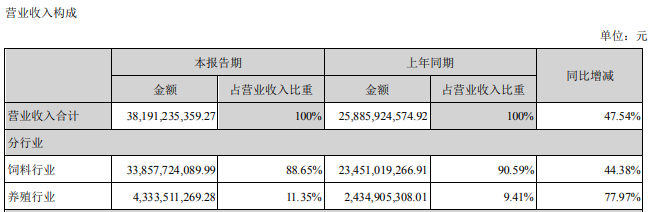

报告显示,上半年,公司饲料、种苗、动保、养殖、贸易等各业务板块均保持稳健增长,实现营业收入381.91亿元、同比增长47.54%,实现归属于母公司股东净利润15.33亿元、同比增长38.82%。饲料、种苗、动保的一体两翼在持续提升客户价值过程中的连动性、组合优势显现更加明显;养殖业务专业能力提升,规模有所扩大。

(1)饲料、种苗、动保业务

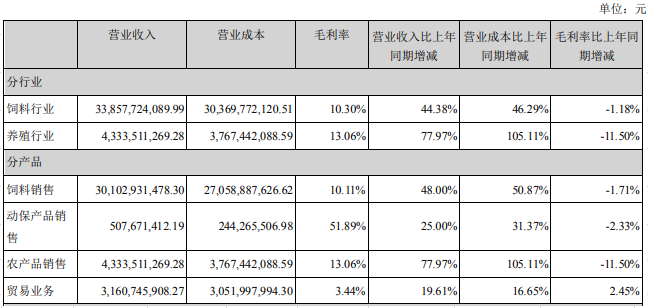

上半年公司在饲料产品力优势叠加优质种苗和动保服务的一体两翼驱动下,实现饲料销量881万吨(含自用42万吨),同比增长34%,占全国2021年上半年饲料总产量13933万吨的6.3%;其中对外销量839万吨,同比增加200万吨销量,增长率为31%。由于原材料持续上涨,公司利用期货套保工具锁定原材料成本,因部分期货套保利润体现在投资收益项目,所以饲料毛利率同比下降1.71个百分点。

①猪饲料销量为197万吨,同比增长148%,实现超预期销量增长目标,毛利率同比下降3.9个百分点,占全国猪饲料产量6246万吨的3.15%;近年公司坚定持续加大产品研发和疫情防控体系的投入和建设,优质的产品得到养殖户认可,实现猪饲料高速增长。其中母猪料/教乳料/乳猪料/浓缩料等高毛利前端料保持良好的市场口碑和竞争优势,销量同比增长50%以上;另外,因华南地区毛利率较低大猪料增长迅猛,销量实现2倍以上增长,所以产品结构原因导致猪饲料毛利率有所下降。

②禽饲料销量为455万吨,同比增长12%,毛利率同比下降1.53个百分点。公司发挥中台管理优势,以配方师为纽带,加大对中大型养殖公司的服务力度,构建配方、采购、生产的内三角与配方、销售、服务的外三角相结合的双三角组合模式,提高与大型养殖公司定制化产品服务的市场影响力,保证销量逆势增长。

③水产饲料销量187万吨,同比增长21%,毛利率同比下降1.23个百分点。受益消费习惯变化及升级,公司国内水产料产品结构进一步优化,虾蟹、特种鱼饲料增速明显,其中国内虾蟹饲料销量同比增长35%。上半年越南等东南亚地区受新冠疫情影响严重,受原材料运输供应紧张、价格爆涨、水产品出口受阻等多重不利因素影响,报告期境外水产饲料销量虽仍略有增长,但毛利率大幅下降进而影响水产饲料总体毛利。

种苗业务报告期实现销售收入5.03亿元,同比增长44%,毛利率保持50%以上。水产苗种是养殖的“芯片”,是最核心的环节,优质种苗是支撑行业发展的根基。随着公司在种苗业务的持续研发投入,加大新品种选育力度,公司种苗品种将更加丰富,产业链基础将更加稳固。

动保业务报告期实现销售收入5.08亿元,同比增长25%,毛利率保持50%以上。动保“千站计划”推进顺利,截止报告期末已设立近60多个站点,在服务站牵引和推动下,畜禽动保收入实现翻倍增长。

(2)养殖与加工业务

生猪养殖业务,实现收入23.72亿元,同比增长77%,受生猪价格下降影响,毛利率同比下降22个百分点。公司已建立具备专业养殖技术、兽医技术、环保处理技术的生猪养殖团队,从源头控制、过程管理、疾病诊疗等方面确保猪只健康生长;借助公司饲料研发体系,加强生猪养殖营养体系建设,做到精准营养饲喂,降低养殖成本。

禽养殖、屠宰业务,实现收入11.33亿元,同比增长68%;其中禽养殖2.90亿,业务目前规模仍然较小,处于起步、摸索阶段;禽屠宰8.43亿,为公司对禽产业链延伸业务,加强公司对行业认知和理解。

水产养殖业务,实现收入3.26亿元,公司水产养殖目前同样于起步阶段,目前养殖品种主要是生鱼和对虾。公司目前已拥有相对完整的水产业务产业链,借助公司在优质种苗、饲料、动保以及技术服务方面的优势,将在专业化基础上规模化,并逐步增加养殖品种。

(3)贸易业务

公司报告期实现贸易业务收入31.6亿元,同比增长20%,毛利率3.44%,主要贸易品种为玉米、高梁、小麦等。

研发投入:

不断扩大研发投入是公司持续发展的基础。报告期内,公司研发投入2.37亿元(含研发费用和开发支出),同比增加21.77%。

报告称,公司属于大型综合性企业。

饲料方面,虽然行业集中度在加强,但仍相对分散。2020年公司饲料销量1466万吨,约占全国饲料总产量的5.80%,公司在全国饲料行业中已跃居第二位,市占率进一步提升,但仍有较大提升空间。其中公司水产饲料因技术和规模领先位于全球、国内行业前列,畜禽饲料居于行业前十位之列,处于区域市场内的技术和产业规模领先地位。公司在全球饲料企业产销规模排名中,也居于前十位之内。

公司已经逐步开拓越南、印度、印尼、厄瓜多尔等国家的饲料、种苗和动保市场。

公司的优质鱼虾种苗和水产动保都处于行业技术领先、市场规模领先地位。

公司为农业产业化国家重点龙头企业、国家级企业技术中心、中国企业500强、中国制造业企业500强、中国民营企业500强、《财富》中国2020年500强企业,2020年中国农业旗舰企业。

饲料业务为公司最核心业务,未来五年公司饲料销量目标为4000万吨(2025年,含外销及自用)。

来源:大畜牧综合企业公告