11月24日,温氏股份接受机构调研时,透露一些消息,详情如下。

一、整体情况

10 月份,鸡猪等畜禽产品价格继续保持高位,公司生产经营形势持续向好。

10月底,公司资产负债率已由三季度末的 61%降至 58%左右。

二、养猪业

经过努力,公司已提前实现年初制定的 140 万头能繁母猪的数量目标。

公司引种、配种、投苗等均超额完成,复产、达产工作稳步推进,10 月份单月投苗量超 220万头。

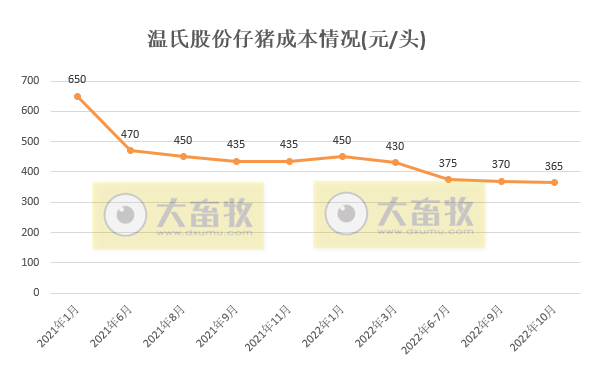

生产指标方面,10 月份全程上市率进一步提升至 91%,料肉比降至 2.71,猪苗生产成本稳定在 360-370 元/头。

10 月份肉猪均重达 248 斤/头,为近两年单月最大均重,大体重育种及饲料营养管理工作完成较好,在高价期进一步增厚经营效益。

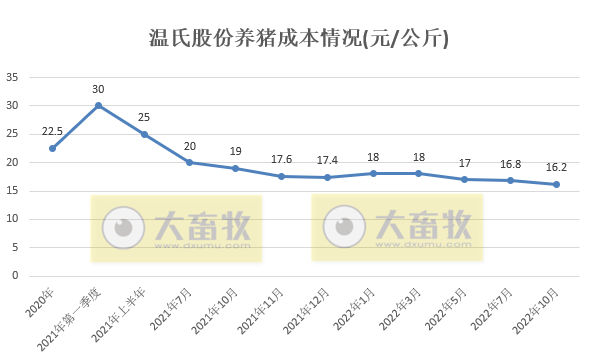

公司 10 月份肉猪养殖综合成本降至 8.1 元/斤,其中 5 家分公司降至 7.6 元/斤左右。

公司本年度 1-10 月肉猪养殖综合成本平均值已落在年初计划的 8-8.5 元/斤目标区间内。

养猪成本下降的原因

温氏股份表示,目前饲料成本依旧处于高位,相比三季度,肉猪养殖综合成本中饲料成本并没有下降,反而略有提升。相比 2017 年全年水平,公司肉猪养殖综合成本中饲料成本提升了 1.5 元/斤左右。

在此基础下,公司综合成本下降主要是猪苗成本持续下降、公司生产效率和上市率显著提升、其他盈亏项目略有下降等原因所致。

目前公司聚焦于基础养殖管理,做实做细相关工作,养殖效率、疫病防控能力、上市率、料肉比等生产成绩指标质量均有望进一步提升。

除此以外,公司目前仍坚定不移开展降本增效工作。按照公司肉猪养殖规划,养殖规模提高后有望降低折旧摊销和管理费用。

综合以上方式和渠道,明年公司肉猪养殖综合成本有望得到进一步下降。

生猪出栏规划

温氏股份表示,公司 2019 年制定了 2020-2024 年五五规划,拟定到 2024 年肉猪出栏目标为 5600 万头,而后再根据自身实力、外部环境、政府指引和行业情况等综合考虑是否继续增量。

近几年非洲猪瘟疫情对我国养猪业造成较大影响,行业环境和格局发生了巨大的变化,原定规划目标已缺乏指引性和方向性。

公司现有猪场竣工产能(即目前公司的种猪场满负荷状态时,能繁母猪按正常生产性能可产出的商品猪苗量)约 4600 万头,育肥端有效饲养能力(含合作农户、家庭农场及现代养殖小区等)约 2600 万头,同时还有支撑 1000 万头猪场产能的土地资源。

公司养猪业务产能尚未充分利用,短期不需要重新开发新的土地资源,建设新的种猪场。

目前公司首要任务是做细做实基础工作,降低生产成本,提升企业竞争力,逐步提升产出量,实现达产和满产。

2022 年肉猪(含毛猪和鲜品)出栏目标规划为 1800 万头,初定 2023 年目标约2600 万头,2024 年约 3300 万头。

上述目标会根据公司竞争力、盈利能力和市场环境变化及时调整,公司不会盲目增加规模。

同时,温氏股份提到,公司养猪业务在全国布局,全国的 20 多个省(直辖市、自治区)均有公司的养殖公司和养殖场。

现阶段,全国各区域布局发展较为均衡,华南区域约占 20%,华东区域约占 20%,西南区域和华中区域合计占 40%,华北、西北和东北区域合计约占 20%。

与养户的关系

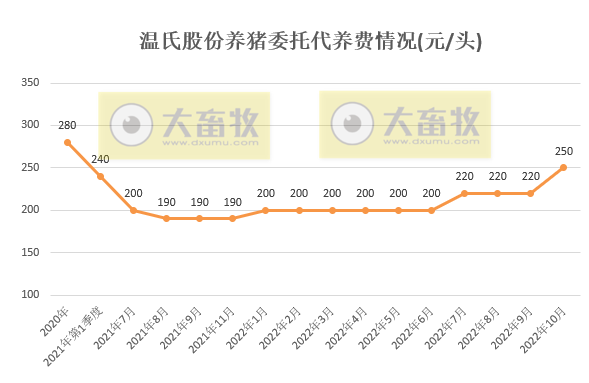

温氏股份表示,近 40 年的发展过程中,公司与农户积极合作,形成了与合作农户共生共荣、血浓于水的利益联结机制,公司会根据市场行情适当调整委托代养费用,稳定合作农户资源,保持生产经营稳定。

目前养猪行业处于盈利景气期。10 月份,公司养猪业务委托代养费约 250 元/头,相比第三季度约提升 30 元/头。

关于育种方面

温氏股份表示,一般而言,使用父系杜洛克公猪或公猪精液配种生产的肉猪生长性能好,具有适应性强、生长速度快、料肉比低、瘦肉率高、抗逆性强、肉质好等特点。

过去两年,为快速补充种猪数量,恢复育种体系,实现种猪自我循环,公司加大使用“三系杂交配套”种猪生产模式的比例。现阶段公司育种体系恢复。

为提高肉猪生长性能,公司计划逐步增加使用杜洛克公猪精液配种,争取年底达到 70%。

公司10 月份配种的母猪中,使用杜洛克公猪或公猪精液配种占总配种的比例已提升至约60%。

关于猪价走势

温氏股份表示,近两年,新冠肺炎疫情时有发生,致使中高风险城市管控增加,销售渠道受阻。

疫情中高风险区域多采取暂停堂食的方式,餐饮业、旅游业等导致肉食品市场消费需求疲弱,相比正常年份消费需求抑制明显。

若新冠肺炎疫情得到有效控制,消费者重拾消费信心,社会肉类消费需求会显著增长,甚至可能出现报复性消费情况。

若消费需求边际改善,有望提振后市猪价。

三、家禽业

10 月份上市率进一步提升至 95.3%,为年内最高水平,料肉比降至 2.74。

成本方面,公司毛鸡出栏完全成本降至 6.9 元/斤。

温氏股份表示,在饲料原料持续高企的背景下,养殖成本持续下降存在较大的难度。相比三季度成本,10 月份肉鸡成本主要在鸡苗成本和费用等方面有所下降,公司降本增效专项工作效果明显。

接下来,公司将继续按照原定计划,做到生产稳定不放松、降本增效不放松、从严治企不放松,扎实推进疫病防控、引种、物资进场、防寒保暖、安全生产等转季生产基础工作,为实现明年经营目标打好基础。

关于明年的黄羽肉鸡行情

温氏股份表示,总体来看,预计明年黄羽肉鸡养殖行业仍处于较好的盈利周期。

2019 年下半年,黄羽肉鸡行情较好。

2020 年,养鸡业受新冠肺炎疫情及 2019 年产能增加等双重因素影响,行业亏损较为严重,行业产能有所去化。

2021 年二季度和三季度鸡价低迷,行业产能去化加速。

2022 年上半年,鸡价处于持续低迷状态。直至三季度以来,鸡价才有所提升。

近几年,黄羽肉鸡行业已发生了较大的变化,主要体现在成本端。随着饲料原料价格的上涨,肉鸡养殖成本显著提升,相比 2017 年,成本整体提升 1-1.5 元/斤,养殖投入加大。

对公司而言,近几年养禽业务在生产经营、区域管理、营销渠道和团队建设等各方面均有长足进步,竞争力提升明显。公司大的生产规划不会受周期的波动做过大幅度的调整。在行情相对较差的阶段,公司将努力控制好生产成本,提升竞争力。在价格相对较好的阶段,公司适当提升出栏量。

关于黄羽肉鸡和白羽肉鸡的区别及引种方面

温氏股份表示,因品种不同、消费习惯及消费市场不同,白羽肉鸡和黄羽肉鸡存在较大的差异。

白羽肉鸡主要从国外引种,具有生长较快、体型大、饲料转化率高等特点,主要以分割品、冻鸡肉、深加工鸡肉制品等产品形式销售,主要销售渠道是快餐企业、大型食堂和商超等。

黄羽肉鸡主要是我国地方品种,具有细分品种多、饲料转化率较低、生长周期较长、饲养成本较高,但是肉质较好、鸡肉味道较浓郁等特点,因此销售价格也相对较高,适用于高端中餐馆及家庭消费,属于高端品类。

综上,从历史数据来看,白羽肉鸡和黄羽肉鸡在品种来源、产品性质、消费需求等方面差异较大,市场行情较为独立,相关性较小,白羽肉鸡海外引种受限预计对国内黄羽肉鸡行业产生的影响较小。

关于水禽业务发展情况

温氏股份表示,公司水禽业务已有 10 余年的实践经验和技术积累。为抓住市场机遇,2020年 3 月份,公司正式成立水禽事业部,定位打造成为公司继鸡猪主业之后第三大养殖支柱产业。

公司水禽业务生产品种主要是番鸭,在做精做强番鸭的基础上,公司攻坚白鸭和麻鸭饲养技术,丰富多元品系育种,但尚需投入时间和资源。

公司现有 1 个鸭品种配套系通过国家畜禽新品种配套系审定并获得畜禽新品种证书,是一项具有完全自主知识产权的重大科技成果。这是国内首个通过国家审定的番鸭品种,突破了番鸭“卡脖子”种质资源问题。

生产经营上,受行业价格波动和消费收缩影响,水禽业务前两年有所亏损,2022年上半年也有小幅亏损。下半年,水禽业务较为景气,实现不错盈利。

现阶段,公司逐步调整相关生产经营战略和战术,水禽业务进入良性发展阶段。

整体来看,公司水禽业务较为稳定,年出栏约 5000 万只左右。

关于公司收购的京海禽业情况

温氏股份表示,公司在深耕黄羽鸡多年并做大做强的基础上,于 2019 年 10 月份收购江苏京海禽业 80%股权,战略上正式布局白羽鸡业务,以进一步完善禽类产业链,实现品类的多元化升级,提升公司养禽业未来综合效益。

京海禽业创建于 1985 年,现已发展成为集种禽繁育、肉鸡饲养、饲料生产、绿色食品开发、有机肥生产和病死畜禽无害化处理等为一体的科技型农牧企业。

在整个白羽鸡供苗行业当中,京海禽业的生产水平、管理的精细化程度较高,有自己完善的生态养殖体系。

京海禽业产品质量过硬,得到客户的高度认可,同时供给体量也较大,在同行业存在较高的规模优势、价格优势和话语权,处于行业领先地位。

近几年,京海禽业均实现较好的盈利水平。

四、其它方面

关于资本开支方面

温氏股份表示,过去两年,受行业低迷行情影响,为保存资金实力,公司暂停或延缓了固定资产建设,控制发展节奏。

公司前三季度投入约 20 亿元,按照目前投资进度,初步估计本年度资本开支约 30 亿元左右。

若明年行情较好,公司将适当放开固定资产投资,满足公司未来发展规划。

公司初步规划明年固定资产投资约 50-60 亿元,主要投入养殖小区的建设、肉鸡产能的增加和屠宰业务。

种猪场方面,暂时不需要新的立项投入,主要为将原有的在建项目收尾完工。

猪业目前主要是需要增加肉猪和母猪生产端资金投入。

关于饲料营养配方方面

温氏股份表示,饲料成本是鸡猪养殖过程中最重要的成本构成。

公司充分利用饲料营养数据库优势,持续关注当前市场原料价格变化和畜禽生长需求,针对不同区域、不同品种及不同配方进行经济效益测算和优化,采取最经济安全的原料进行替代,及时、动态、灵活、适当调整饲料配方,保障鸡猪在生长过程中所需的能量和营养,平衡生产效益和经济效益。

在行情较好阶段,公司会采取高蛋白、高能量的饲料营养配方进行生产,提高生产速度,降低料肉比,提高经济效益。

在行情较差阶段,公司会适当降低豆粕、玉米等价格较高的原料占比,采用棉粕、花生粕和棕榈粕等杂粕替代豆粕,采用小麦、稻谷混合物和高粱等代替玉米,实现配方性价比最优。

来源:大畜牧综合企业公告,仅供参考。