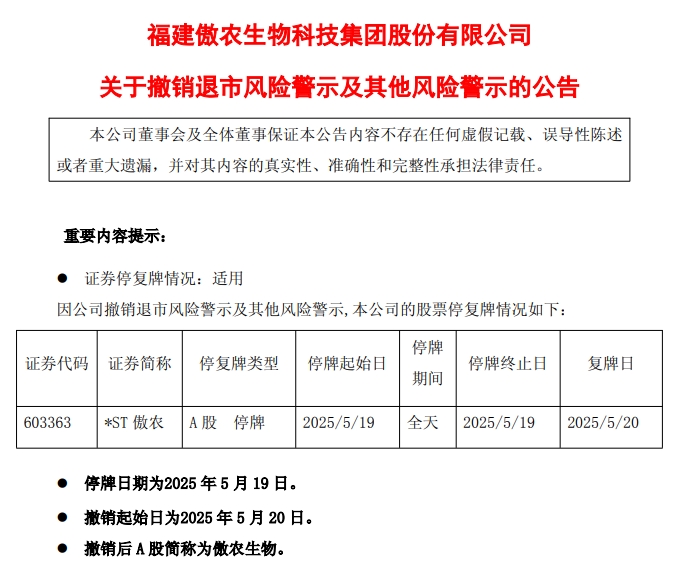

2025年5月17日,傲农生物发布《关于撤销退市风险警示及其他风险警示的公告》,该公告表示,2025 年 5 月20 日(星期二)开市起复牌,标志着*ST傲农成功摆脱退市危机,恢复为正常上市公司。

2024年5月6日,傲农生物因2023年净资产为负值且连续三年亏损,被实施退市风险警示(*ST傲农)。

2025年5月20日,上交所同意撤销退市风险警示,股票简称恢复为“傲农生物”。

总用时:约 1年零14天。

这期间,傲农生物做了哪些措施,成功摘帽的,未来的战略又如何呢?

核心来说,主要通过司法重整、债务化解与战略调整实现财务指标的合规性,并依托国资入局重塑发展路径。

具体情况如下:

一、摘帽成功的关键举措

1、债务重整与资本结构优化

2024年,傲农生物通过司法重整程序,以资本公积金转增股本(每10股转增20股),新增约17.35亿股股票,用于抵偿债务及引入重整投资人。

其中,泉州市国资委牵头的联合体(如泉州发展集团、湖北粮食等)以1.70元/股价格受让10.05亿股,提供现金对价约17.09亿元,显著降低负债规模。

重整后,总负债从141.28亿元降至64.45亿元,资产负债率从103.69%降至67.80%,净资产恢复正值(2024年末为25.66亿元)。

2、财务指标达标

2024年实现营业收入87.63亿元,归母净利润5.79亿元,扭亏为盈,满足撤销退市风险警示的条件。

这一利润主要来自重整收益(确认25.61亿元)及资产优化后的经营改善。

3、国资入局与治理调整

泉州发展集团等国资背景投资人成为控股股东,创始人吴有林卸任董事长,新任管理层推动战略收缩与业务聚焦。

公司从“全国扩张”转为“区域深耕”,淘汰低效资产,保留福建、江西等核心区域产能。

二、未来发展战略与挑战

1、业务重心回归饲料板块,2024年营收占比66.5%

降本增效:通过集中采购、优化产能布局(关停低效工厂)降低饲料生产成本,目标2025年饲料销量达245万吨(2024年为172万吨)。

市场拓展:调整销售策略,全员开发市场,重点巩固南方市场并选择性开拓北方区域,计划将员工人数从4000人精简至2200人以提升人均效率。

2、生猪养殖业务收缩与模式转型,2024年营收占比21.8%

区域聚焦:退出北方市场,母猪产能集中于福建、江西,保留四川、贵州部分优质产能;育肥环节采用“公司+农户”轻资产模式(占比目标80%),降低固定资产投入。

成本控制:通过优化猪群品种、精细化管理和提升人均效率,目标将断奶仔猪成本降至280元/头、育肥成本6.5元/斤,以增强市场竞争力。

3、财务与经营目标

2025年生猪出栏目标为250万头(1-4月出栏48.46万头,仅完成19.4%),需加速产能释放;饲料销量需实现42%的年增长,考验市场拓展能力。

三、潜在风险与行业挑战

1、行业产能过剩与价格波动

生猪行业仍面临供大于求的压力,猪价波动可能影响盈利稳定性。傲农需通过成本控制抵御市场风险。

2、战略执行难度

饲料业务复苏依赖供应链优化与市场需求恢复,若采购成本下降不及预期或销量增长乏力,可能拖累整体业绩。

轻资产模式虽降低资金压力,但需依赖农户合作稳定性,管理难度较高。

3、国资支持的局限性

泉州发展集团等投资人缺乏生猪养殖经验,主要提供资金与区域资源支持,业务运营仍需依赖原有团队,长期协同效应待观察。

四、总结:从激进扩张到稳健求存

傲农生物通过“断臂求生”式的重整,摆脱了退市危机,但其未来发展需在以下方面持续发力:

短期:确保饲料销量目标达成,提升生猪产能利用率;

中期:巩固福建、江西区域优势,探索“饲料+养殖”产业链协同;

长期:平衡规模扩张与财务健康,避免重蹈激进扩张覆辙。

能否重现“养猪黑马”的辉煌,取决于成本控制能力与行业周期的博弈,以及国资背景下的资源整合成效。

来源:大畜牧综合企业公告、deepseek,仅供参考。