大畜牧分享猪价资讯第2114天

连续4天下跌,但跌幅收窄

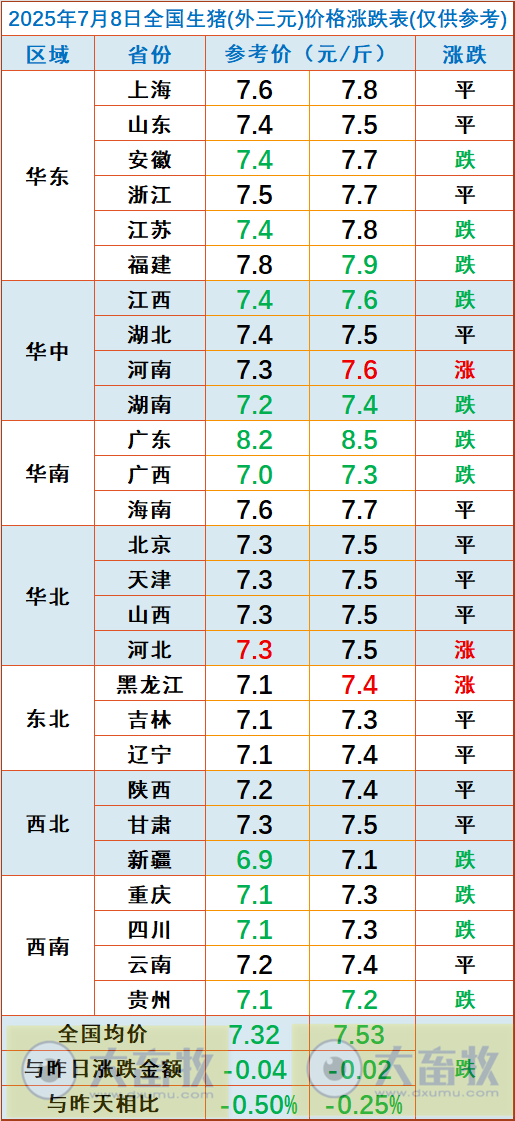

大畜牧根据27省的猪价数据,计算出7月8日全国平均猪价为每斤7.42元,比昨天下跌0.03元,跌幅为0.38%,跌幅收窄,连续4天下跌,累计下跌0.21元,跌至近7天最低;

与去年同一天相比,猪价还是下跌了1.80 元,跌幅为19.5%,但猪价仍然要高于2023年同期;

与去年最低点1月的6.74元相比,上涨了0.69 元,涨幅为10.2%,似乎不敢完全确定今年最低点定格在6月9日的6.94元;

与去年最高点8月的10.66元相比,下跌了3.23 元,跌幅为30.3%,下半年再好,似乎也无法超越去年最高点,但要高于2023年最高点8.78元还是有机会。

下跌省份数量减少

从全国各省情况来看,下跌省份数量有所减少,共有11省下跌,比昨天减少9省,且还有3省上涨,上涨幅度和下跌幅度均为0.1元。

全国只有新疆猪价跌破7元,也只有广东猪价突破8元,且是全面突破8元,但广东猪价也是在下跌的,已跌至8.5元,仍然位于最高,其次是福建下跌至7.9元。

猪价短期走强或难延续

本周猪价偏强&仔猪价格偏弱。

截至7月5日,全国生猪均价15.29元/kg,较上周末上涨5.01%(智农通),本周行业自繁自养盈利约182元/头;

本周7kg仔猪和50kg二元母猪价格为431元/头和1621元/头,仔猪价格年内低位震荡。

供应端,本周出栏均重为128.64kg(环比+0.50kg),均重连续下降6周之后再度反弹,

150kg以上生猪出栏占比为4.95%(环比+0.23pct),

7月涌益/钢联/卓创样本企业出栏量环比-1.19%/-1.69%/+0.73%,鉴于25Q1集团场仔猪外销量较大,社会整体出栏压力或难有缓解。

需求端,伴随价格连续拉涨,白条受制于季节性消费疲软拖累,走货难度增强,企业亏损加大,主动减量意愿强烈,本周屠宰样本日均宰杀量环比-3.50%。

短期来看,季节性消费淡季导致猪肉整体走货困难,加之现阶段猪价高位,限制屠企分割增量意愿。

鉴于现阶段出栏均重仍处历史同期高位,且近期天气炎热或加速前期压栏大猪出栏,预计猪价或呈季节性走弱趋势,行业盈利空间将持被续压缩,并有望行业产能有望止增转减。(来源:天风证券)

供给收缩与宏观催化共振,2025Q3猪价存在强支撑

据涌益咨询,7月4日样本企业日均生猪屠宰量13.38万头,环比上周-0.73万头,随气温逐步升高,生猪消费需求进入淡季。

前期能繁超淘及春节后仔猪损失缺口传导已至,叠加前期生猪降重出栏,供给端持续收缩,7月4日全国生猪销售均价15.37元/公斤,环比上周+0.71元/公斤,环比+4.84%。

7月1日,中央财经委员会第六次会议召开,强调依法依规治理企业低价无序竞争,引导企业提升产品品质,推动落后产能有序退出,释放国家层面“反内卷”政策新信号,政策持续发力有望驱动猪价上行。二季度农业农村部一直提到要持续调整优化生猪产能,整体生猪产业降重稳产工作在持续推进。(来源:天源证券)

部分上市猪企2025年6月生猪销售情况

部分上市猪企股价(截至2025年7月7日15:00)

生猪期货情况(截至2025年7月7日15:00)

来源:大畜牧综合,仅供参考。