2025年9月,国内外大豆价格基本持平。

【后期走势】

国内市场:大豆市场正处于新旧作物交替阶段,贸易主体多持观望态度,随着国庆节后新豆集中上市,市场供应增加,考虑到进口大豆成本较高因素,国产大豆价格将以稳为主。

国际市场:大豆价格主要受中美谈判进展和天气条件影响,维持低位震荡。

【详情】

(一)国内大豆价格基本持平。

东北产区近期天气状况良好,新季大豆收获范围不断扩大,上市量逐步增加,水分与蛋白指标较上市初期明显改善。

江苏、山东、河南、安徽等产区也有新豆零星上市,但受前期干旱影响,整体品质略低,尽管近期出现降雨,但对早熟品种质量提升有限。

各地集中收割预计在 9 月底陆续展开,10 月10 日后进入高峰期。当前农户普遍存在惜售心理,贸易商收购态度谨慎,食品加工企业整体备货水平也低于往年,国产大豆价格总体保持平稳。

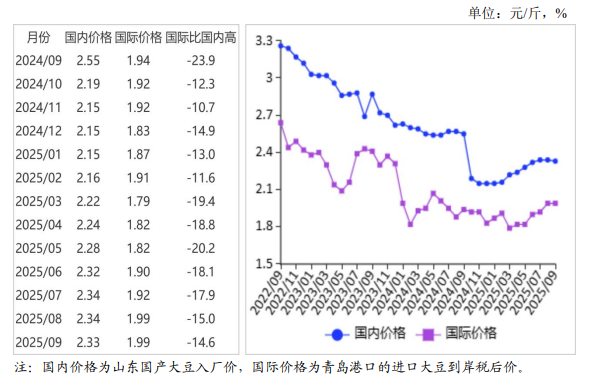

9 月份,黑龙江国产食用大豆平均收购价每斤2.04元,环比持平,同比跌 12.6%;

山东国产大豆入厂价每斤2.33元,环比跌 0.6%,同比跌 8.6%;

大连商品交易所豆一(非转基因大豆)主力合约(2025 年 11 月)收盘价每斤1.97元,环比跌 3.0%,同比跌 7.5%。

(二)国际大豆价格基本持平。

本月国际大豆价格小幅震荡,月均价与上月基本持平。

月初,美国大豆产区干旱比例攀升,单产预期下调,为国际大豆价格带来阶段性支撑。

下半月,美豆产区降雨条件改善,出口需求疲软,价格下跌。

9 月份,芝加哥商品交易所(CBOT)大豆主力合约(2025年 11 月)平均收盘价每吨 379 美元,环比涨0.8%,同比涨1.6%。

美国墨西哥湾大豆出口离岸均价每吨405.61 美元,环比跌 1.1%,同比涨 1.6%。

(三)进口大豆到岸税后价与国产大豆价差继续缩小。

9 月份,进口大豆到岸税后成本每斤1.99 元,环比跌0.3%,同比涨 2.6%,比山东国产大豆入厂价低0.34 元,价差比上月缩小 0.01 元。

美国大豆离岸价折人民币每斤1.44元,比山东国产大豆入厂价低 0.89 元,价差比上月扩大0.01元。

(四)1—8 月累计,大豆进口数量同比增加。

据海关统计,8 月份我国进口大豆 1227.87 万吨,环比增5.2%,同比增 1.1%;

进口额 54.50 亿美元,环比增6.3%,同比减8.9%。

出口大豆 0.46 万吨,环比减 6.1%,同比增86.3%;

出口额429.41 万美元,环比减 5.9%,同比增76.6%;

出口豆粕3.66万吨,环比减 56.0%,同比减74.0%。

1—8 月累计我国进口大豆 7331.41 万吨,同比增 4.0%;

进口额325.94 亿美元,同比减9.5%。

出口大豆4.94 万吨,同比增11.8%;

出口额4620.30万美元,同比增 0.6%。

大豆进口主要来源国是巴西(占进口总量的 71.9%)、美国(占 22.9%)、加拿大(占1.3%)。

(五)预计 2025/26 年度全球大豆继续高位增产。

据美国农业部(USDA)9 月预测,2025/26 年度全球大豆产量4.26亿吨,比上年度增 167 万吨,增幅0.4%。

全球大豆消费4.24亿吨,比上年度增 1344 万吨,增幅3.3%;

全球大豆贸易量1.88 亿吨,比上年度增 431 万吨,增幅2.3%;

期末库存1.24亿吨,比上年度增 41 万吨;

大豆库存消费比29.3%,比上年度下降 0.8 个百分点。

(六)短期内国产大豆价格以稳为主,国际大豆价格低位震荡。

国内市场:随着国庆节后新季大豆集中上市,市场供应增加,受进口大豆成本较高带动,国产大豆购销顺畅,价格将基本稳定。

国际市场:中美贸易谈判前景仍具不确定性,加之美豆丰产预期强化,预计国际大豆价格将维持低位震荡。

来源:农业农村部市场与信息化司