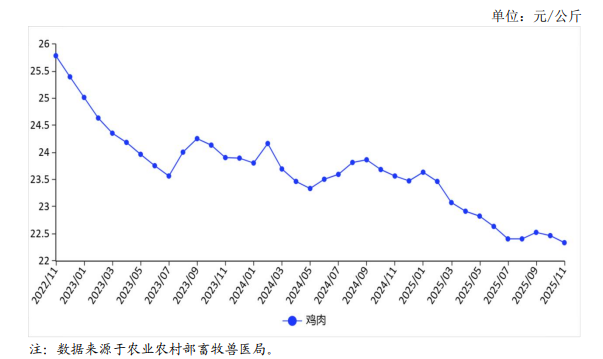

2025年11月,禽肉价格下跌至近三年最低。

【后期走势】

禽肉生产供应小幅增加,临近年底节日消费趋旺,预计后期禽肉价格保持平稳。

【详情】

(一)禽肉价格继续下跌。

禽肉产能处于高位,消费偏弱,价格跌至近三年最低值。

11 月份,鸡肉集市均价每公斤22.34 元,环比跌 0.6%,同比跌5.2%。

11 月第1 周、第2周、第 3 周、第 4 周,鸡肉集市价分别为每公斤22.33元、22.37 元、22.34 元、22.33 元,环比平、涨0.18%、跌0.13%、跌 0.04%。

从养殖效益看,11 月份活鸡价格小幅上涨,肉鸡养殖亏损缩小。

国家发展改革委价格监测中心发布,11月份活鸡价格每公斤 6.95 元,环比涨2.6%;饲料价格每公斤3.07元,环比跌0.3%;每只鸡亏损0.14元,较上月亏损减少77.9%。

(二)禽肉连续三个月保持贸易顺差。

10 月份,我国禽肉及杂碎进口量继续减少,出口量小幅增加,刷新单月出口最高值。

据海关统计,10 月份,禽肉进口量2.00 万吨,环比减 7.5%,同比减 70.9%,

进口额6453.31 万美元,环比减2.4%,同比减 70.5%;

出口量8.45 万吨,环比增0.5%,同比增 78.1%,

出口额 1.33 亿美元,环比增0.2%,同比增41.4%。

1—10 月累计,进口量 56.85 万吨,同比减26.0%,

进口额17.11 亿美元,同比减 28.7%;

出口量62.45 万吨,同比增56.7%,

出口额 10.55 亿美元,同比增27.3%。

连续第3 个月实现贸易顺差,顺差额达 6858.8 万美元,环比增2.8%。

进口主要来源于俄罗斯和泰国,分别占进口量的46.7%和28.1%,

主要进口产品为冻鸡爪和冻鸡翅,分别占进口总量的59.7%、29.4%。

出口目的地主要是俄罗斯、中国香港、柬埔寨、朝鲜和阿联酋,

主要出口产品为“其他冻鸡块”、“整只冻鸭”和“带骨的冻鸡块”。

(三)预计短期禽肉价格将保持平稳。

供给方面,肉禽产能维持高位,对应补栏情况,12 月份白羽肉鸡出栏量小幅增加,黄羽肉鸡理论出栏量稳中略减,但考虑已出现压栏现象,预计 12 月市场供给小幅增长。

需求方面,节日将拉动消费,但猪肉价格偏低,预计禽肉需求总体仍然偏弱。

综合判断,预计短期禽肉价格保持基本平稳。

来源:农业农村部市场与信息化司