大畜牧分享猪价资讯第2287天

1、猪价上涨幅度扩大

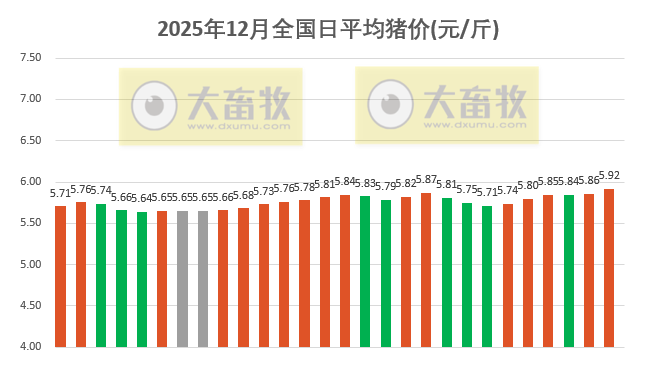

大畜牧根据27省的猪价数据,计算出12月28日全国平均猪价为每斤5.92元,比昨天上涨0.06元,涨幅为0.94%,涨幅扩大,连续2天上涨,不仅上涨至12月以来最高价,还是近46天最高价。

与去年同一天相比,猪价下跌了1.91元,跌幅为24.4%,为近6年同期最低价,且远低于前5年同期;

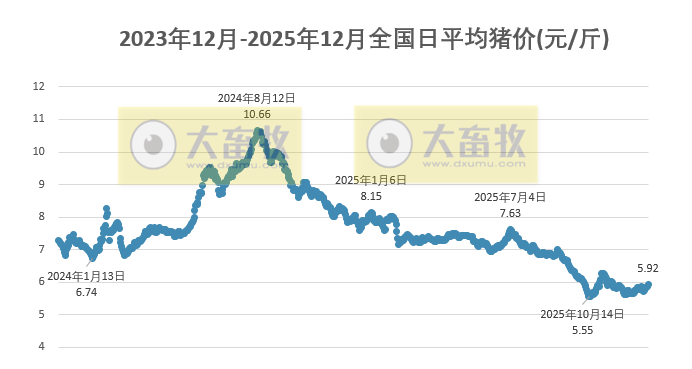

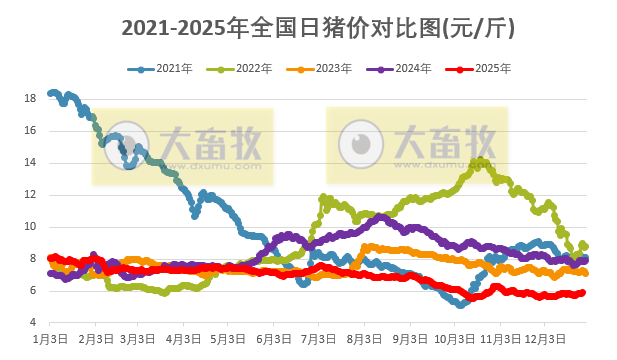

其中2021年和2022年同期在8元区间震荡,而2023年和2024年同期在7元区间呈现横盘震荡,2025年同期继续在5元区间低位震荡。

与去年最低点1月的6.74元相比,还下跌了0.82元,跌幅为12.2%,也低于2023年最低点,但高于2021-2022年最低点。

2、绝大多数省份出现上涨

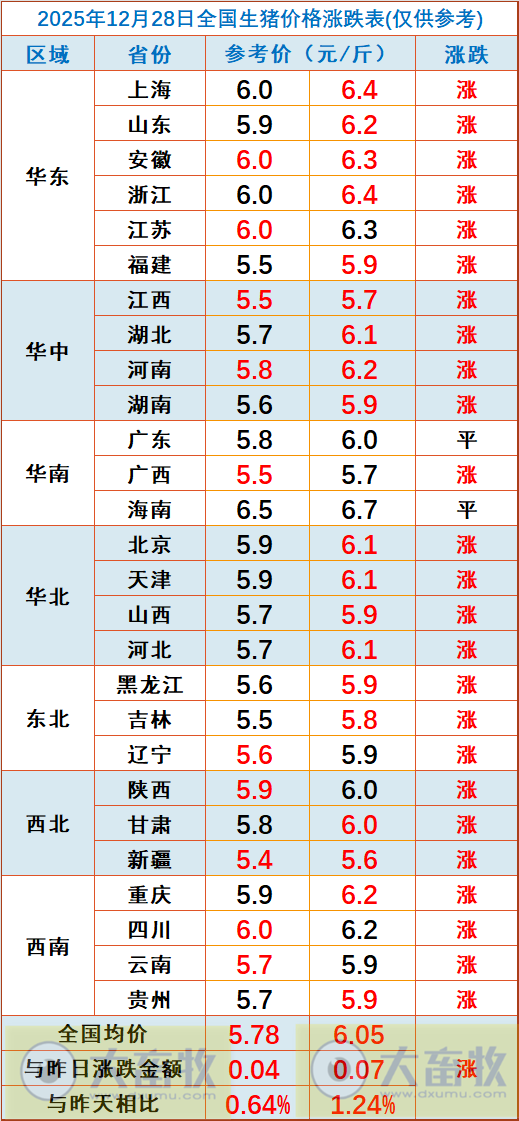

从全国各省情况来看,除广东和海南外,其它省份均出现 上涨,共有25省上涨,比昨天增加5省,上涨幅度均在0.1元-0.2元之间;没有下跌省份。

全国23省跌破6元大关,比昨天减少1省,其中11省全面跌入5元时代,比昨天减少1省;

其中海南最高6.7元,其次是上海和浙江上涨至6.4元,新疆上涨至5.6元,位于最低。

3、卓创资讯预计未来一周全国行情或呈震荡上涨的态势

本周全国生猪交易均重微跌。

卓创资讯监测全国生猪平均交易体重为124.54公斤,环比微跌0.2%。

本周分省份交易均重跌多涨少。一方面经过降温、冬至和腌腊多重提振后宰量持续高位运行,生猪消化速度加快,部分大猪前期出栏被消化,近期出栏均重整体下滑。

另一方面,随着大猪存栏下滑,肥标价差走扩,散户和中小场有一定惜售等价操作,大猪量减价高,企业被动加大对低价标猪的采购量以缓解收购压力,收购均重跟随下滑。

仅西南和华南部分腌腊销区交易均重仍有小幅上涨。

本周国内生猪重点屠宰企业开工率环比上涨。

周内平均开工率44.29%,较上周上涨1.13个百分点。

冬至前终端需求提升,下游备货积极性较高,屠宰企业开工率达到阶段性高点。

冬至过后,屠宰企业猪肉订单略有减少,开工率小幅下降。

临近元旦假期,下游备货积极性尚可,但生猪出栏相对有限,预计未来一周开工率或微降。

卓创资讯预计未来一周全国行情或呈震荡上涨的态势。

供应方面,未来一周多数区域生猪出栏积极性或仍然较高,但小体重生猪供应量较多,屠宰端所需要的大体重生猪及优质标猪供应量短时偏紧,大猪价格对标猪价格有支撑作用。而部分区域有月底缩量可能,支撑价格上涨。

需求方面,南方部分区域仍处于需求高峰阶段,对未来一周的生猪行情有提振作用。东北再度出现二次育肥补栏行为,部分标猪或被二育养殖户截留,使得屠宰端生猪收购压力增加。

大地期货认为,肥标走扩二育进场,年末结算企业出栏节奏一般。总体而言,当下市场尚未见到养殖端季节性的增量降重表现,无论是供应量级还是体重都相对高于同期水平,现下的缩量进一步使供应端矛盾向后累积。月底月初企业预期缩量,出栏节奏或不会太快。但2月春节放假时间长,对应的销售计划量大概率前置出栏至1月,后续标猪供应量逐步趋增。

国信期货认为,根据仔猪出生数量推算,当前至明年5月仍是国内生猪出栏压力兑现的阶段,后期理论出栏总体维持高位格局。从饲料产销数量的交叉验证来看,10、11月仔猪料销量环比下降,对应明年4月后出栏环比减少,但整个幅度很小;同时,育肥猪料销售维持增长,反映社会猪源存栏的持续增加。

短期来看,12月中小散大猪出栏较快,导致短期大猪偏紧,刺激肥标猪价差走高。由于目前离春节仍有一段时间,肥标猪价差又刺激了一部分的二次育肥进场,这对现货形成一定提振,也有利于降低春节前旺季大猪紧张的可能性。目前到1月中旬是需求阶段性偏弱阶段,但肥标猪价差偏高导致压栏及二育需求部分增加,对冲了需求阶段性走弱的影响。

来源:大畜牧综合,仅供参考。