2026年1月,国内大豆价格上涨,国际大豆价格下跌。

【后期走势】

国内市场:节前备货需求逐步显现,对价格形成支撑,但供应相对充足,预计市场价格整体保持平稳。

国际市场:南美丰产预期较强,全球供应宽松,国际大豆价格走势主要受南美天气影响,预计维持低位震荡。

【详情】

(一)国内大豆价格上涨。

本月国储拍卖成交活跃且溢价明显,向市场释放积极价格信号,叠加高蛋白大豆现货供应偏紧以及春节前传统备货窗口开启,市场看涨预期增强,推动国内大豆价格上涨。

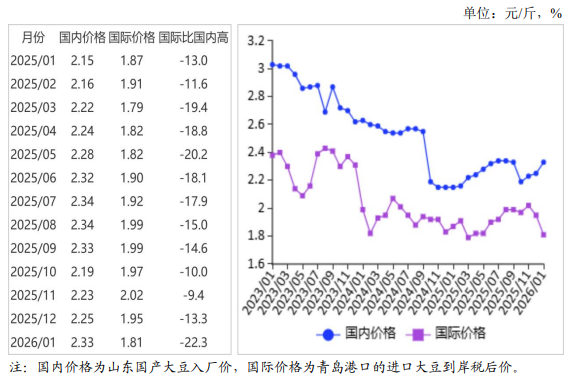

1 月份,黑龙江国产食用大豆平均收购价每斤 2.08 元,环比涨 4.8%,同比涨10.0%;

山东国产大豆入厂价每斤 2.33 元,环比涨3.6%,同比涨8.2%;

大连商品交易所豆一(非转基因大豆)主力合约(2026 年5月)收盘价每斤 2.17 元,环比涨 5.5%,同比涨10.6%。

(二)国际大豆价格下跌。

本月,美国农业部(USDA)供需报告上调巴西大豆产量预估,强化全球大豆供应宽松预期。

1 月份,芝加哥商品交易所(CBOT)大豆主力合约(2026年 3 月)平均收盘价每吨 388 美元,环比跌2.8%,同比涨3.7%。

美国墨西哥湾大豆出口离岸均价每吨430.30 美元,环比跌 1.4%,同比涨 3.7%。

(三)国内外大豆价差继续扩大。

1 月份,进口大豆到岸税后成本每斤 1.81 元,环比跌7.4%,同比跌3.2%,比山东国产大豆入厂价低 0.52 元,价差比上月扩大0.22元。

美国大豆离岸价折人民币每斤 1.51 元,比山东国产大豆入厂价低 0.82 元,价差比上月扩大 0.11 元。

(四)2025 年大豆进口数量同比增长。

据海关统计,12月份我国进口大豆 804.39 万吨,环比减0.8%,同比增1.3%;

进口额 38.77 亿美元,环比增 2.3%,同比增4.3%。

出口大豆3.51 万吨,环比增 2.3 倍,同比增3.6 倍;

出口额2365.41万美元,环比增 1.5 倍,同比增2.2 倍;

出口豆粕7.10万吨,环比增 1.1 倍,同比减 25.1%。

1—12 月累计我国进口大豆11181.70 万吨,较上年增 6.5%;

进口额503.77 亿美元,较上年减 4.7%。

出口大豆 10.48 万吨,较上年增52.3%;

出口额 8749.45 万美元,较上年增23.6%。

大豆进口主要来源国是巴西(占进口总量的 73.6%)、美国(占15.0%)、阿根廷(占 7.1%)。

(五)2025/26 年度全球大豆供应充足。

据美国农业部(USDA)1 月预测,2025/26 年度全球大豆产量4.26亿吨,比上年度减 147 万吨,减幅 0.3%。

全球大豆消费4.23亿吨,比上年度增 963 万吨,增幅 2.3%;

全球大豆贸易量1.88亿吨,比上年度增 287 万吨,增幅1.6%;

期末库存1.24亿吨,比上年度增 101 万吨;

大豆库存消费比29.4%,比上年度下降 0.4 个百分点。

(六)预计国产大豆价格以稳为主,国际大豆价格低位震荡。

国内市场:随着春节假期结束,市场购销活动将逐步恢复,下游企业将根据生产安排陆续开展补库,对现货市场价格形成一定支撑,预计春节后国产大豆价格以平稳运行为主,在购销节奏恢复过程中可能出现阶段性小幅波动。

国际市场:巴西大豆丰产预期较强,全球大豆供给保持宽松,国际大豆价格后续仍将主要受南美天气变化及收获进度影响,预计在巴西新豆集中上市前整体维持低位震荡运行。

来源:农业农村部市场与信息化司