大畜牧分享猪价资讯第2314天

1、猪价止跌上涨

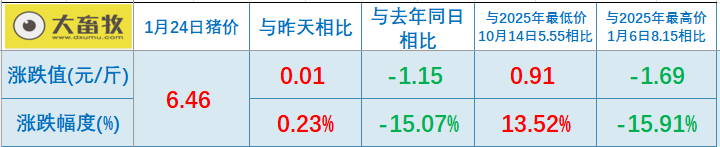

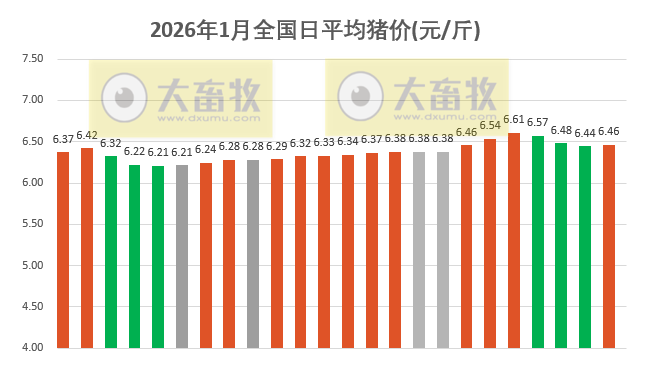

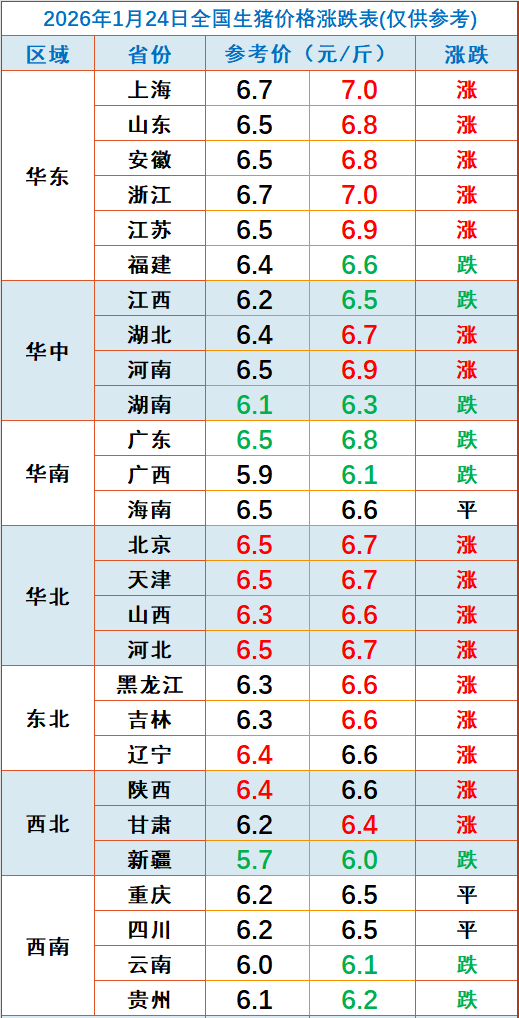

大畜牧根据27省的猪价数据,计算出2026年1月24日全国平均猪价为每斤6.46元,比昨天上涨0.02元,涨幅为0.23%,止跌上涨。

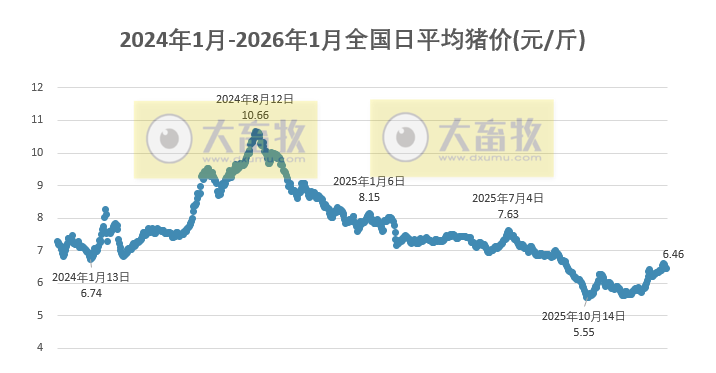

与去年同一天相比,猪价下跌了1.15元,跌幅为15.1%,且低于前6年同期;

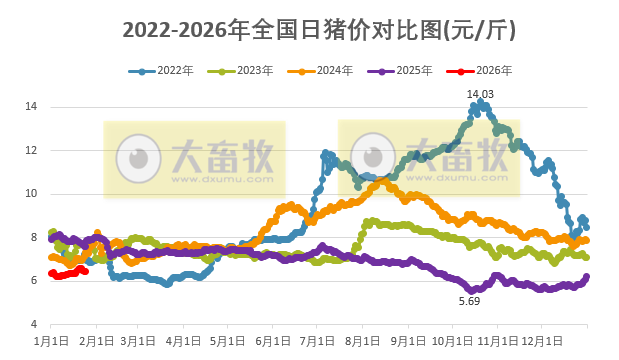

其中2022-2025年这4年同期均在7元区间震荡,而今年2026年此时仍然在6元区间震荡。

与去年最低点10月的5.55元相比,上涨了0.91元,涨幅为13.5%,也高于2022年最低点,但低于2023-2024年最低点。

2、多数省份出现上涨

从全国各省情况来看,涨多跌少,共有16省上涨,比昨天增加9省,其中东北和华北区域出现全面上涨,还有8省下跌,比昨天减少6省,上涨幅度和下跌幅度均在0.1元-0.2元之间;

全国有2省跌破6元大关,与昨天一样,还有2省突破7元大关,比昨天增加1省;

其中上海和浙江上涨至7.0元,位于最高,其次江苏和河南6.9元,新疆下跌至6.0元,位于最低。

3、猪价跌下成本线,行业被迫“断臂求生”

这场席卷行业的亏损潮,根源在于供需基本面的失衡。国家统计局1月19日公布的数据显示,2025年全国生猪出栏7.20亿头,同比增长2.4%;猪肉产量5938万吨,增长4.1%,创下历史新高。

与供应增长形成对比的是价格的一路下行。2025年全国生猪生产者价格同比下降11.2%。行情呈现明显的“前高后低”走势,尤其是9月中旬后出现一轮显著下跌,10月中旬外三元生猪市场价一度跌至10.9元/公斤的低位。

中国农业科学院北京畜牧兽医研究所研究员朱增勇指出,猪价低迷主要源于消费增速放缓而供给充裕的双重压力。供给端,受2024年下半年能繁母猪存栏处于较高水平及PSY(每头母猪每年提供的断奶仔猪数)水平稳步提升影响,生猪产能持续处于高位。消费端,居民消费能力恢复不及预期,叠加禽肉、牛肉等替代效应,猪肉消费增速放缓。

价格低迷直接击穿了众多企业的成本线。朱增勇分析认为,业绩分化不仅源于成本差异,还与规模效应、产业链整合能力密切相关。行业平均养殖成本约为14元/公斤,而头部企业通过自繁自养、智能化管理等手段,成本可控制在12-13元/公斤,差距达2-3元/公斤。龙头企业凭借资金优势、品牌渠道和供应链稳定性,抗风险能力明显更强。

为应对现金流危机,一场以“活下去”为目标的战略收缩在行业中展开。天邦食品于2025年12月宣布终止总投资额13.06亿元的“数智化猪场升级项目”,并将巨额募集资金用于补充流动资金。此时其募集资金专户总余额仅剩26.39元。类似的“由建转补”成为行业普遍现象。唐人神、益生股份、新希望等多家上市猪企,均在今年宣布将原募投项目资金永久或临时补充流动资金。

朱增勇对此分析称,这是前期扩张过快、成本竞争力不足企业的被动选择,旨在缓解短期流动性危机,避免无效投入。他认为,企业从“扩张”转向“补流降本”将加速行业洗牌,短期内产能去化速度可能加快,龙头企业通过降本增效巩固优势,预计产业集中度将继续提升。

一些企业甚至开始处置资产“瘦身”。天眼查信息显示,新五丰对外投资的47家企业中,已有12家注销。企业正在通过一切可能的方式储备“粮草”,抵御寒冬。

朱增勇强调,在行业产能已恢复常态的背景下,未来的竞争核心是成本控制,扩张必须让位于“降本增效”。企业需及时淘汰落后产能,保障现金流安全。

展望2026年,朱增勇预计上半年猪价仍将维持低位震荡,下半年或出现阶段性回升,但反弹幅度预计较为温和。随着规模化水平提升,生猪产业的成本竞争力和产业韧性有望持续增强。

这或预示着,生猪养殖行业的这场“生存之战”,远未到结束之时。(来源:蓝鲸财经)

4、部分上市畜牧企业2025年业绩预告

5、部分上市猪企股价(截至2026年1月23日15:00)

6、生猪期货情况(截至2026年1月23日15:00)

来源:大畜牧综合,仅供参考,本信息不能作为投资依据。