2025年12月,饲料价格保持平稳运行。

【后期走势】

国内生猪、肉禽等养殖规模仍处于较高水平,对饲料需求形成支撑。

春节临近,养殖场户为应对假期期间饲料企业停机放假、物流运力较少等影响,将加大饲料采购、带动需求增长。

国内玉米、豆粕供给总体充足,饲料加工需求增长将对原料价格形成一定支撑。

在需求带动下,短期内饲料价格将稳中趋涨。

【详情】

(一)饲料价格保持平稳运行。

玉米、豆粕等主要原料供给充足,饲料企业备货意愿有所增强,饲料价格延续平稳运行态势。

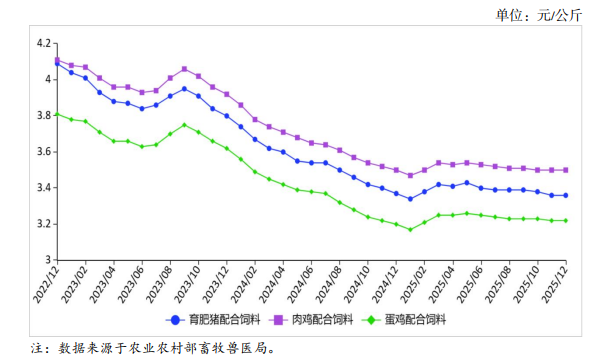

2025年12 月份育肥猪、肉鸡、蛋鸡配合饲料月均价分别为每公斤 3.36 元、3.50 元、3.22 元,环比分别持平、持平、持平,同比分别跌 0.3%、持平、涨0.6%。

从周数据来看,育肥猪、肉鸡、蛋鸡配合饲料价格呈现稳中趋涨态势,2025年12月第 3 周价格分别比 11 月第 4 周每吨上涨10 元左右。

(二)主要饲料原料价格窄幅波动。

国内油厂大豆、豆粕库存较高,供给较为充足,豆粕价格运行较为平稳。

国内玉米处于集中上市期,前期价格有所上涨,下游饲料与深加工企业采购较为谨慎,以刚需补库为主,近日价格略有回落。

根据农业农村部监测,2025年12 月份国内豆粕均价每公斤3.3元,环比涨 0.5%,同比持平;饲用玉米均价每公斤2.43元,环比跌 0.3%,同比涨 4.4%。

(三)2025年1—11 月累计,饲用谷物进口明显减少。

据海关统计,饲用谷物原料(玉米、大麦、高粱和玉米酒糟),2025年11月份进口 188.03 万吨,环比增0.9%,同比增7.5%。

2025年1—11月累计进口 1615.37 万吨,同比减54.7%,主要进口来源国为澳大利亚(占进口总量的 48.8%)、阿根廷(占13.4%)、加拿大(占 7.8%)、巴西(占6.3%)、法国(占5.5%)、美国(占 5.1%)。

饲用蛋白原料(豆粕、菜粕、葵花籽粕、豌豆和鱼粉),2025年11 月份进口 75.62 万吨,环比增4.0%,同比增68.9%。

2025年1—11 月累计进口 791.37 万吨,同比减1.0%,主要进口来源国为俄罗斯(占进口总量的24.4%)、加拿大(占18.4%)、乌克兰(占 17.8%)、秘鲁(占12.8%)。

(四)预计短期内饲料价格稳中趋涨。

从需求看,目前国内生猪、肉禽等养殖规模仍处于较高水平,对饲料需求形成支撑。春节临近,养殖场户为应对假期期间饲料企业停机放假、物流运力较少等影响,将加大饲料采购、带动需求增长。

从供给看,目前国内玉米、豆粕供给总体充足,油厂大豆库存处于较高水平,可以有效保障饲料企业生产,饲料加工需求增长将对原料价格形成一定支撑。

综合来看,短期内饲料需求将增长,原料供给较为充足,在需求带动下饲料价格将稳中趋涨。

来源:农业农村部市场与信息化司