近日,温氏股份披露2022年三季度报告及机构调研记录,温氏股份表示,受猪鸡行情持续上涨影响,公司盈利水平大幅提升。

前三季度,公司聚焦经营,持续推进降本增效,通过加强基础管理、有效防控非瘟、优化种猪结构等工作持续做好养殖业保稳定、提成绩工作。

9月末,公司高质量能繁母猪已提升至134万头,单季度增加超15万头,后备母猪充足,部分核心生产指标已达到非瘟前水平,母猪淘汰更新也已进入正常节奏。

公司正严格按照前期制定的年底能繁母猪目标稳步落实,为实现明年的出栏规划做好准备。

养禽业务生产经营持续稳定,行业中竞争优势明显。下阶段公司将着力推动局部地区营销体系创新、养殖小区优势发挥等工作。

具体情况如下:

一、生产经营整体情况

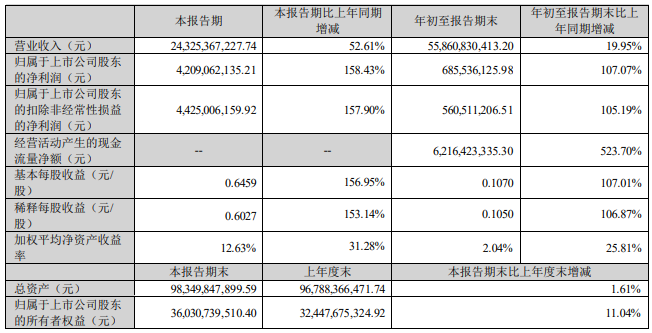

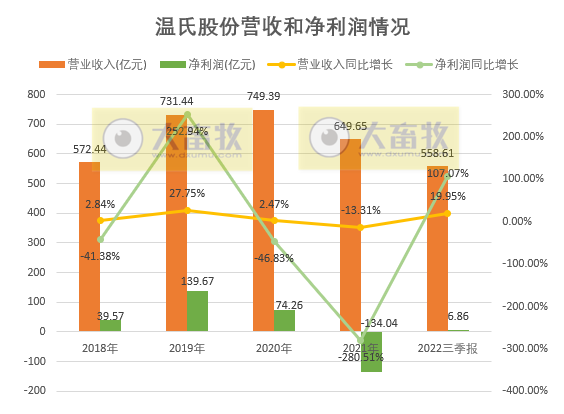

温氏股份2022年三季度报告显示,公司前三季度实现营业收入558.61亿元,同比增长19.95%;实现归母净利润6.86亿元,同比增长107.07%。

其中,第三季度实现营业收入243.25亿元,同比增长52.61%;归母净利润42.09亿元,同比增长158.43%。

年初以来,公司猪业生产经营成绩持续向好,综合成本得到有效控制,养禽业竞争力继续提升,叠加鸡猪行情共振,公司已于 9 月份实现了年度扭亏为盈,前三季度实现归母净利润近 7 亿元。公司整体生产经营步入正常状态。

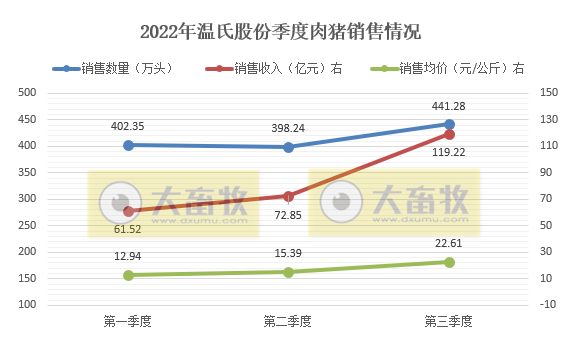

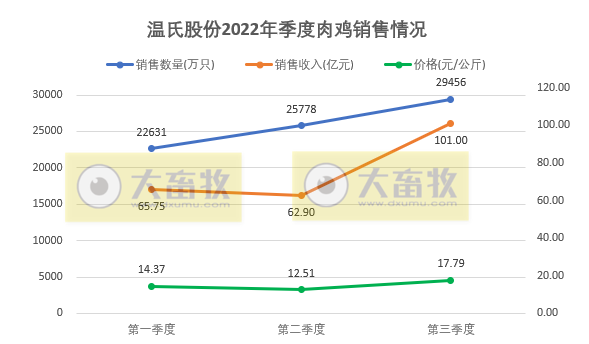

第三季度公司共销售肉猪(含毛猪和鲜品)约 441 万头;肉鸡(含毛鸡、鲜品和熟食)约 2.95 亿只;其中,鲜品超 4100 万只,季度环比增长超 20%;熟食约 410 万只,季度环比增长近 17%。三季度还销售了肉鸭近 1200 万只。

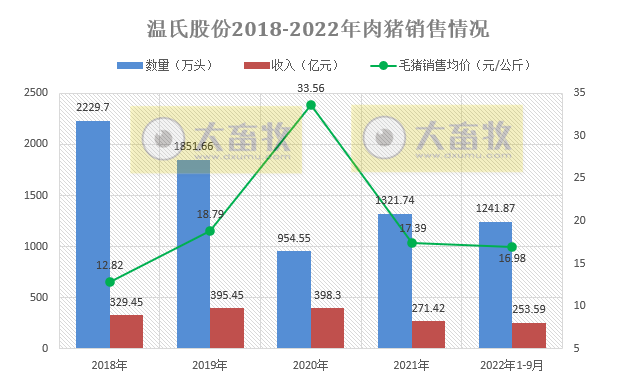

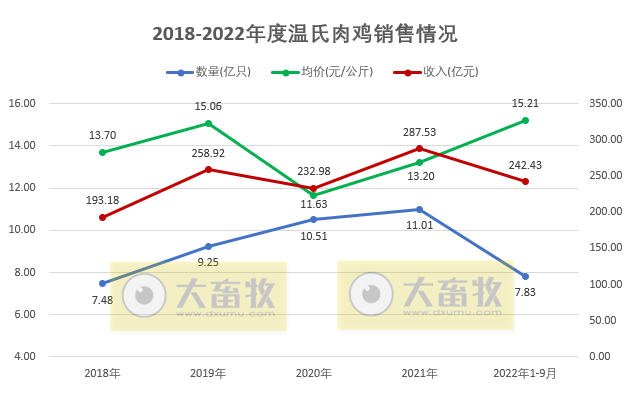

前三季度公司累计销售肉猪(含毛猪和鲜品)1242 万头,肉鸡(含毛鸡、鲜品和熟食)约 7.83 亿只;其中鲜品超 1 亿只,鲜销比例约 14%;熟食超 1000 万只。肉鸭超 3600 万只。

二、主要业务及管理工作

三季度以来,公司有效落实防暑降温、重大疾病防控和安全生产等基础管理工作,大生产保持安全稳定。

猪业生产持续恢复,核心指标进一步提升,成本得到有效控制;禽业生产指标保持历史优秀水平,行业竞争力持续提升。

三季度主要养殖产业生产经营指标均“超目标完成”。

(一)养猪业,生产持续向好

公司第三季度继续扎实推进各项基础工作,有效应对高温雨水等天气状况,疫病防控成效显著,大生产较为稳定,猪业生产持续好转,多项核心指标接近甚至超过非瘟发生前水平。

(1)母猪质量和数量进一步提升

二季度以来,公司强抓后备猪管理,加快引种节奏,提升母猪质量和数量,落实育种计划。

9 月末,公司高质量能繁母猪已提升至 134 万头,后备母猪充足。

公司正严格按照前期制定的年底 140 万头能繁母猪数量目标稳步落实,为实现明年的出栏规划做好准备。

公司做好种猪场基础管理,种场生产成绩持续好转。

配种分娩率逐月提升,9 月末已提升至 85%。同时,9 月份窝均健仔数提升至 10.7 头左右,与 2017 年全年平均水平基本持平。

公司能繁母猪群体健康稳定,母猪淘汰更新进入正常节奏。

非洲猪瘟疫情发生以前,全公司养猪单位平均 PSY 水平约 24。非洲猪瘟疫情影响之后,相关生产指标有所下降。

近两年,公司持续做好种场疫病防控和基础管理工作,生产成绩持续好转。9 月份全公司养猪单位 PSY 平均水平已提升至 20 左右。初步预计明年的 PSY 水平达到22 以上。

对于 PSY 指标而言,不同公司统计标准、统计口径、统计规模范围和计算方法存在差异,导致行业中披露的 PSY 水平差异较大。

PSY 水平的高低,最终体现到生产和经营的业绩上。

公司也会进一步做好基础生产管理,继续完善优化育种体系,提升生产成绩。

猪苗生产成本持续下降,8月和9月已降至 370 元/头以下,相比年初有较大幅度的下降,主要下降原因在于:母猪生产成绩显著提升,分摊到单头仔猪的折旧有所下降。

同时,仔猪护理等基础管理工作持续改善,死亡仔猪比例降低,由活仔分摊的损失有效减少。

目前公司种猪存栏值较为稳定,约 2600-2700 元/头。

(2)肉猪生产质量提升

非洲猪瘟疫情发生之前,公司肉猪上市率全年平均水平达 94%-95%。非洲猪瘟疫情提高了肉猪养殖的难度。

近两年来,公司严抓基础生产管理,做好合作农户培训和疫病防控工作,改善肉猪配套品系,加大杜洛克公猪精液的使用比例,肉猪饲养抗病性、料肉比等水平进一步提升,公司肉猪上市率稳中有升,9 月份已稳步提升至 90%以上。

按照行业环境、公司规划和育种节奏,公司明年肉猪上市率全年平均水平有望提升至 92-93%。

公司投苗量逐步提升,为明年肉猪出栏量目标打下坚实的基础,9 月份投苗量超 210 万头。

除此之外,公司还积极开展增重增效工作,通过优化种猪结构和配套体系,提高出栏均重。

9 月份公司销售肉猪均重为 244 斤/头,相比 8 月份提升了 8 斤/头,提高经营效益。

公司坚持稳健生产,不赌行情,均衡产出,公司不会因为猪价大涨而大量提前出栏肉猪,干扰正常生产经营稳定。

一直以来,公司严格按照政府及行业协会指导,制定符合公司实际情况的五年规划和年度计划,公司按照计划均衡稳健生产,合理安排投苗和出栏节奏,保证大生产稳定。

从公司各月销售简报中也可以看出,近一年以来,公司每个月出栏肉猪均重较为稳定,约 235-245 斤/头。

(3)养猪成本持续下降中

近两年,公司不断推进降本增效专项工作,效果逐步显现,成本控制符合公司目标和预期。

公司第三季度肉猪养殖综合成本降至 8.3 元/斤左右。若剔除奖金等计提项目,肉猪养殖综合成本约 8.2 元/斤,相比第二季度下降明显。 整体养猪成本仍处于持续下降通道中。

按照公司目前生产成绩和成本表现,在饲料原料成本仍然较高的基础上,公司今年年底的肉猪养殖综合成本目标为降至 8 元/斤以下,能否实现主要取决于 11 月份入冬后的防疫情况和成本控制水平。

公司初步拟定明年全年肉猪养殖综合成本目标为 7.7 元/斤左右。目前公司整体生产经营稳定,生产成绩稳步提升,成本控制能力显著增强,公司成本目标有望实现。

不同区域公司因发展时间、团队管理水平、复产达产进度和规模等不同,养殖成本存在一定差异。

公司共有 15 个养猪区域分公司,部分如秦晋、江西、广西、西南、湖南等区域分公司养殖成本表现较好,季度综合成本低于 8 元/斤。

山东和华北两个区域分公司养猪综合成本较高,主要原因是出栏量未达产能目标。

待出栏量稳步提升后,摊销成本降低将有望带动整体成本大幅下降。

公司将进一步压实各级责任,做好秋冬转季防寒保暖工作,前置化部署好今冬明春疾病防控工作,确保大生产成绩稳中有升。同时公司树立标杆单位,激励后进学习先进单位经验,缩小区域间的差距,争取越来越多的区域公司成本迈入 8 元/斤区间。

按照目前生产经营情况,在不考虑饲料原料价格波动的基础上,预计第四季度养猪综合成本会进一步下降。下降空间主要来自于以下几个方面:

(1)肉猪养殖综合成本中的猪苗成本大致对应 6 个月前的猪苗生产成本。根据公司近半年来的猪苗生产成本趋势,公司肉猪养殖综合成本中的猪苗成本有望进一步下降。

(2)公司主要生产技术指标如肉猪上市率等水平持续提升,死亡损失将持续减少,有利于降低各项养殖成本。

(3)公司肉猪大生产较为稳定,出栏量稳中有升,固定资产折旧与摊销费用将有望降低。

尽管行情景气可能会带动养户代养费略有提升,但目前公司生产经营较为稳定,生产成绩稳步提升,成本控制能力显著增强,公司成本目标也有望实现。

(4)肉猪出栏目标不变

公司今明两年肉猪出栏目标暂未调整,2022年生猪出栏量目标为1800万头左右,2023年约再增加800-1000万头,公司会朝着这个方向持续努力。

(5)合作农户方面

答:近 40 年的发展过程中,公司与农户共生共荣,建立了血浓于水的利益联结机制,公司会根据市场行情适时、适当、灵活调整委托代养费用,稳定合作农户资源,保持生产经营稳定。

三季度养猪行业处于景气期,公司委托代养费用略有提升,第三季度,公司养猪业务委托代养费约 220 元/头,相比二季度提升约 20 元/头。

从历史经验来看,行业有较好盈利时,抢养户的情况就会出现,部分企业通过高代养费等诱惑,吸引养户与其合作。但回过头看,猪价高企时去抢夺合作农户资源,往往拉高自身和农户养殖风险,不利于企业和农户的可持续发展。

目前公司育肥端饲养资源较为稳定,合作农户与公司合作较为紧密。

在高价期,公司会也通过适当提高委托代养费吸引和留住合作农户。目前公司育肥端饲养能力可以满足现阶段生产经营需求。

公司会根据出栏规划和种猪场产苗量等因素,提前补充合作农户和养殖小区养殖资源缺口。

公司正通过各种方式和途径系统性开发养殖资源:一是回收、新开发优秀合作农户;二是支持现有合作农户提升养殖能力和效率;三是支持合作农户新建高效家庭农场;四是新建养殖小区。

公司将会出台一系列资金扶持政策,协同外部优质资源,激发中小主体发展活力,提前为公司未来养殖规划做好准备。

(二)养鸡业,持续锻造竞争力

(1)生产成绩优异且稳中有升

年初以来,公司肉鸡生产持续保持稳定,核心生产成绩指标连续多月保持公司历史高位。

年初以来,公司肉鸡上市率稳定在 95%左右的高位水平,料肉比持续下降,相比 6 月份的 2.89,9 月份下降至 2.74,在行业中竞争优势明显。

(2)养鸡成本保持行业优势地位

三季度,养鸡行情较好,公司支付给合作农户的委托代养费有所提高,公司也计提了部分绩效奖金。

同时,行情景气期公司采用高能量、高蛋白的饲料营养配方进行生产,提高经济效益。

在综合考虑以上因素的前提下,公司第三季度毛鸡出栏完全成本为 7 元/斤左右。

第三季度,公司养鸡业务委托养殖费约 3.4 元/只,相比二季度提升约 0.4 元/只。

(3)养鸡的品种结构

公司拥有专业的鸡育种公司,是国内掌握优质鸡遗传资源最多的单位之一。

公司拥有约 50 个优质鸡纯系和肉鸡品种(配套系),基本上覆盖了我国市场上所有优质类型黄羽肉鸡品种。公司利用丰富的特点各异的优质鸡遗传资源,培育出各具特色的品种和配套系。

快速型、中速型和慢速型主要依据生长速度来区分。

一般而言,快速型生长 70天以下,中速型 70-100 天,慢速 100 天以上。

公司出栏的黄羽肉鸡中,快速型:中速型:慢速型约 3:5:2,以中速鸡为主。

短期来看,公司会继续维持大致比例,不会进行较大的调整。

当然,公司也会根据消费者消费习惯、区域市场需求等变化,及时、适当、灵活调整生产计划和品种结构,生产适销对路的产品。

不同品种的肉鸡市场价格、体重等存在差异,故不同品种单只肉鸡盈利会有差异。

未来几年,公司肉鸡业务预计每年保持 5%左右的出栏增幅。其中,毛鸡部分规模较为稳定,增长主要以增加适合屠宰品种的产量为主。

(三)生猪屠宰方面

近几年,公司布局生猪屠宰业务,主要目的是延伸产业链,平滑猪周期波动。

产能方面,现阶段公司共有广东、江西、江苏和内蒙古等 4 个屠宰项目投入运营,合计年屠宰产能达 350 万头左右。另外,公司在建生猪屠宰项目共 4 个,设计年产能超 400 万头。

屠宰量方面,受疫情及生猪行业行情等影响,本年度屠宰量较低,前三季度合计屠宰量低于 100 万头。

利润方面,目前公司生猪屠宰业务仍处于布局和探索阶段,尚未实现整体盈利,略有亏损,部分屠宰分公司已实现年度盈利。

随着公司经营业绩持续好转,公司会按照原定规划,持续推进生猪屠宰加工业务的布局和发展。

(四)资金及现金流管理

公司始终坚持稳健运营,统筹做好资金预测与资金管理,为稳定现金流提供资金保障。

三季度末,随着公司业绩持续好转,库存资金更为充裕。

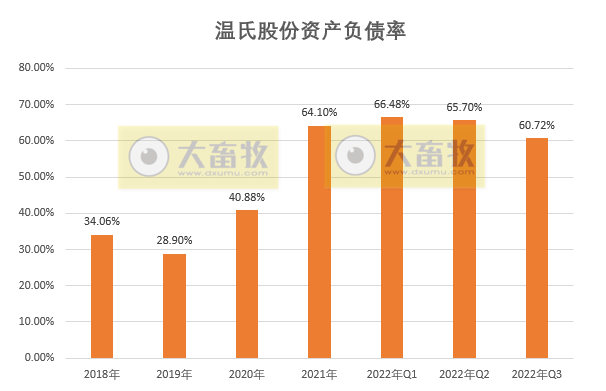

货币资金,2022年三季度末为22.3亿元,与上年末76.33亿元相比减少70.78%,主要是因为减少资金储备。

为降低财务费用,公司通过提前归还部分有息负债等多种措施,持续降低资产负债率。

自 5 月以来,公司资产负债率已实现月度“5 连降”,9 月份末已降至 60.7%。相比二季度末,三季度累计下降 5 个百分点。

历史上,公司设定资产负债率的红线为45%。目前,根据发展需要和行业变化,公司设置了50%的资产负债率安全线。

公司将继续通过提前偿还部分到期有息负债等方式,持续降低资产负债率,保持可持续稳健发展。

(五)管理方面

年初以来,公司紧紧围绕年度工作主线,有条不紊开展各项工作,重点工作如下:

公司积极持续推动组织改革,进一步激发企业活力。

一是成立猪业三部,促进业务精细化管理和良性竞争、实现合理管控规模,公司养猪业形成南部(猪业一部)、东中部(猪业二部)及西北部(猪业三部)三大区域协同发展的新格局。

二是成立风险管理委员会,完善集团风险管控职能,建立风险管控体系和管理机制。

除此之外,近期公司引入广东省种业集团、现代种业发展基金和华农资产等三个战略投资者入股中芯种业,合计出资 23 亿元资金,投后估值 100 亿元左右,此举有利于促进中芯种业的长远发展。

二、四季度展望

目前鸡猪行情仍保持在景气期并有望持续。

公司将按照既定计划,坚持生产稳定、降本增效、从严治企不放松,持续降低鸡猪生产成本,为实现明年生产经营计划打下坚实基础。

公司有信心完成年初制定的成本目标,并冲刺更高的业绩目标。

三、其他方面

1、利润分配方案

温氏股份还公布了2022年前三季度利润分配预案,拟向全体股东每10股派发现金1元(含税),合计派发现金6.54亿元(含税)。

公司选择在三季度分红,主要基于以下考虑:

(1)资金充裕是公司选择分红的前提条件。公司详细测算了现有资金情况和未来发展需求,确认公司资金能够支撑未来发展所需,分红不会影响公司未来的发展规划和资金流动性。公司现有库存资金近 120 亿元,且预期四季度也会有不错的盈利,公司资金会进一步充裕。

(2)延续惯例,稳定股东预期。公司去年亏损较大,未实施分红,股东给予了很大的理解和支持。今年三季度实现扭亏为盈,公司对四季度经营也持乐观态度。公司选择适时回报股东,和股东一起共享公司经营成果,期望保持分红惯例,稳定股东预期,促进股东长期持有公司股份。公司自 2015 年底上市以来,已现金分红超 200亿元。

(3)传递信心是公司选择分红的初衷。公司董事会对公司前景和未来发展充满信心,公司也希望通过现金分红,增强股东信心。

综上所述,本次分红预案是在保证公司发展的前提下、做出的合法合规的利润分配安排,充分考虑了股东意愿、目前行业特点和趋势、公司经营发展规划等各种因素,有利于合理平衡股东和公司的利益。

2、资本开支计划

过去两年,受行业低迷行情影响,为保存资金实力,公司暂停或延缓了固定资产建设,控制发展节奏。

公司前三季度投入约 20 亿元,按照目前投资进度,初步估计本年度资本开支约 30 亿元左右。

若明年行情较好,公司将适当放开固定资产投资,满足公司未来发展规划。

公司初步规划明年固定资产投资约 50-60 亿元,主要投入养殖小区的建设、肉鸡产能的增加和屠宰业务。

3、生猪期货套期保值方面

答:公司以发展实业为主,以稳健运营为总基调,对待生猪期货套保业务较为谨慎,实际参与套期保值操作次数不多。

但公司已储备专业的期货人才和团队,持续研究和跟踪分析生猪期货和现货价格走势,为公司中长期生产和销售提供信息支持。

4、关于9月份以来市场的二次育肥情况和补栏情况

温氏股份表示,据了解,市场行情好时确实存在二次育肥情况,在猪价上行阶段,二次育肥具备盈利条件。

据第三方机构调研表示,市场上 10%-20%的出栏肉猪流入二次育肥市场。从短期来看,二次育肥导致部分供给延后。中长期来看,二次育肥只是存量博弈,不会改善市场整体供给情况。

公司出栏节奏稳定,出栏肉猪单头均重稳定在 240 斤左右,大多直接卖给屠宰场,这个体重肉猪不太适合进行二次育肥,流入二次育肥市场情况较少。

公司将坚持支持发改委等监管部门的要求和指导,稳定出栏节奏,配合做好猪肉保供工作。

根据市场仔猪和母猪价格来看,当前市场补栏积极性一般,较为理性,并未呈现非理性的状态,主要原因可能是,上一轮周期行业大幅亏损,且目前养殖成本和养殖难度均有所提高,行业对于补栏较为谨慎。

5、关于明年猪价

温氏股份表示,猪价涨跌和行业周期位置较难精确判断。总体来看,明年全年肉猪均价要好于今年。随着公司生产成本持续降低,预计明年会有不错的盈利。

因信息不对称和数据不完全等影响,市场各方参与者生产经营决策存在差异。

中小养殖户对猪价较为敏感,生产经营决策受猪价波动影响较大。

公司整体生产经营决策的原则是提高生产成绩、降低生产成本、稳步增加出栏量。

公司不会因为价格涨跌来大幅调整出栏量,尽量做到均衡稳定出栏。

6、关于非洲猪瘟疫情和疫苗情况,应对冬季疫病防控措施

温氏股份表示,目前来看,北方区域非洲猪瘟疫情较为稳定,公司整体防疫效果理想。

公司将进一步压实各级责任,前置化部署好秋冬转季和今冬明春疾病防控工作,确保大生产成绩稳中有升。

目前国内外尚未有完全安全、有效的非洲猪瘟疫苗获批上市,部分试验产品的安全性和有效性尚需时间的检验。

公司对非洲猪瘟疫苗研发进程保持高度的关注,公司特别关注疫苗的安全性和有效性。

公司目前的工作重心仍聚焦在生物安全防控体系的建立、完善及落实管理上,现阶段防控效果较为明显。

为应对冬季疫病多发风险,公司已前置化做好相关基础工作,梳理完善防疫体系,压实各级责任,尤其是北方区域,确保大生产成绩稳中有升。

公司现已进入冬季防控模式,全力保障生物安全,包括但不限于以下方面:

①提前做好物资储备,保障物资安全;

②提前做好引种,实现闭环生产,切断疫病输入风险;

③减少人员进出流动,避免病毒传播;

④做好温控、环控等硬件系统排查,确保正常运行;

⑤聚焦落后指标,开展专题分析,找到问题根源并及时解决;

⑥从制度上明确各级岗位的职责、工作流程和关键点并做好培训工作。

通过以上各种组合拳,公司有信心做好冬季疫病防控工作,实现大生产稳定。

现阶段公司聚焦生物安全防控体系的完善和落实管理上,防控效果显著。

目前行业处于非瘟防控常态化阶段,疫病防控成本成为养猪成本中重要的一项内容。

公司将努力从人力成本、消毒成本和检测费用等方面入手,通过优化操作流程和采样方案等措施,最终实现整体防控成本的下降。

人力成本上,通过梳理岗位人员配置、优化操作流程、跨洗消中心人员联动等方式进行降低;

消毒成本上,通过消毒药的选择、配置浓度和更换频率等方面进行降低;

检测费用上,通过集中试剂盒采购、规范使用、合样检测和优化采样方案等方式进行降低。

7、关于明年黄羽肉鸡的行情

温氏股份表示,本轮黄羽肉鸡价格较好,近期维持在 8.5-9.5 元/斤的高位。

尽管盈利水平较好,但随着饲料原料价格的提升,黄羽肉鸡养殖成本相比往年平均提升了 1 元/斤左右。

过去两年,受新冠肺炎疫情和鸡价持续低迷等影响,行业亏损较为严重,部分产能被迫淘汰。

行业恢复初期,行业参与者一般补栏较为谨慎,产能迅速恢复的可能性较小。

总体来看,明年黄羽肉鸡的行情预计会保持在不错的水平。同时,公司成本控制能力和行业竞争力强,公司对养禽业务盈利有充足的信心。

8、黄羽肉鸡价格和猪价有相关性吗?

温氏股份表示,总体而言,两者有一定的关系,但并不呈现显著的相关性。

首先,作为国民消费中最主要的两大肉食品,肉鸡和肉猪消费在国民消费结构中比例较为稳定。除非两者价差过大,否则不会出现非常明显的替代效应。

其次,两者的周期长度不一致。猪周期一般持续 3-4 年左右,鸡周期相对较短,平均 2 年左右,鸡周期往往呈现大周期套小周期的状态。

目前鸡、猪行情呈现共振状态,实则主要是受各自的供求关系和周期影响所致。

来源:大畜牧综合企业公告,仅供参考。