大畜牧分享猪价资讯第2105天

连续4天突破6月以来最高价,但涨幅收窄

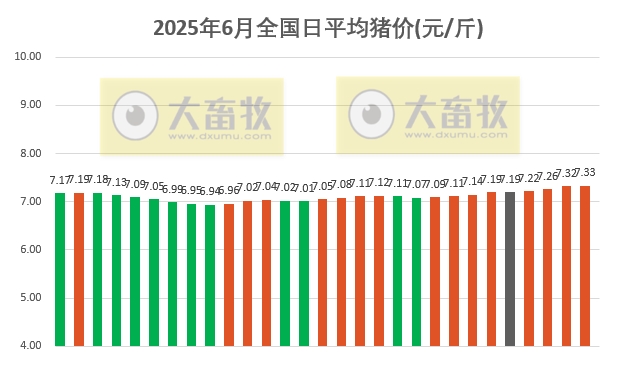

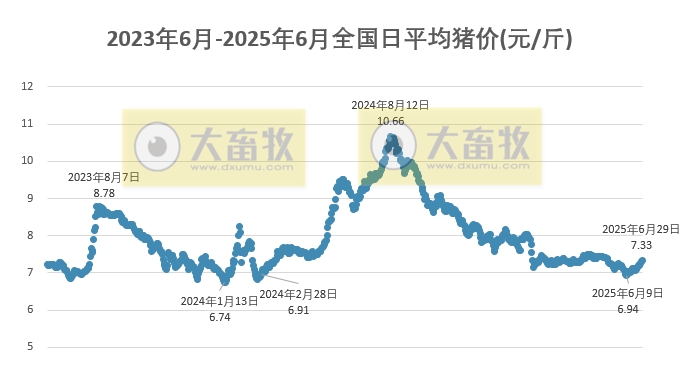

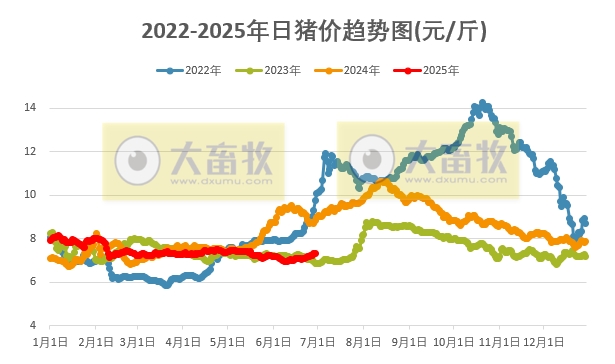

大畜牧根据27省的猪价数据,计算出6月29日全国平均猪价为每斤7.33元,比昨天上涨0.01元,涨幅为0.13%,涨幅收窄,连续4天上涨,累计上涨0.14元,连续4天突破6月以来最高价,且也是近44天最高价。

与去年同一天相比,猪价还是下跌了1.51元,跌幅为17.0%,但今天猪价仍然要高于2023年同期;

与去年最低点1月的6.74元相比,上涨了0.59 元,涨幅为8.7%;

与去年最高点8月的10.66元相比,下跌了3.33 元,跌幅为31.2%。

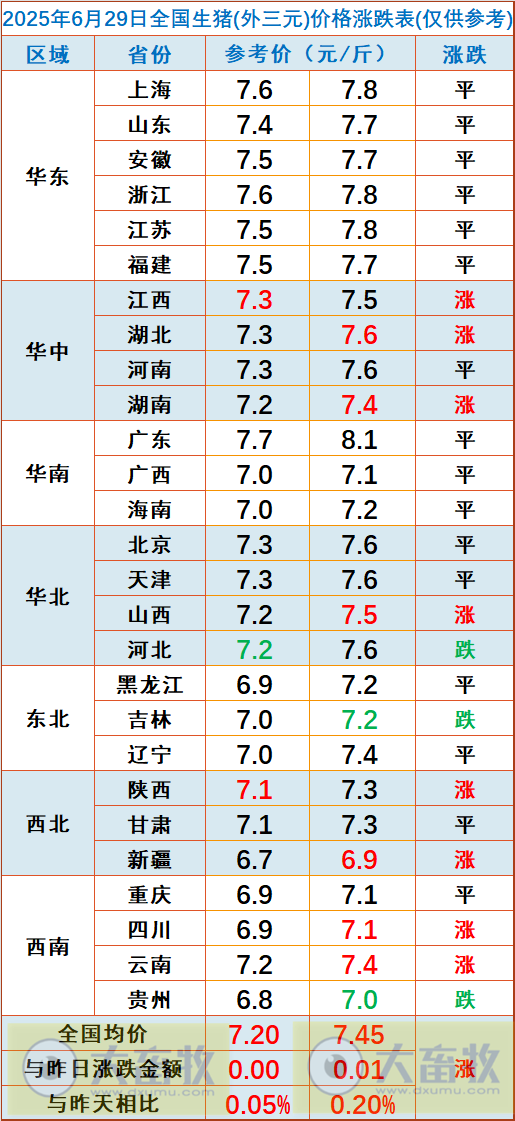

上涨省份数量大幅减少

从全国各省情况来看,呈现稳中带涨的态势,共有8省上涨,比昨天减少16省,还有3省下跌,比昨天增加3省,上涨幅度和下跌幅度均为0.1元。

全国有5省跌破7元大关,其中只有1省新疆全面跌破7元,同时仍然只有1省广东突破8元大关,均与昨天一样。

本周生猪价格继续反弹,目前养殖端涨价情绪较浓

本周国内生猪价格呈持续上涨走势。

卓创资讯认为,由于6月中上旬养殖端出栏节奏较快,本周进入下旬,养殖端多存缩量挺价动作,市场生猪实际供应减少;下游被迫抬价收购,带动生猪价格上行。

但猪价上涨后,白条跟进力度有限,考虑到采购成本,下游对高价收猪接受力度有限。

本周全国生猪交易均重继续下滑。

全国生猪平均交易体重为125.26公斤,环比跌0.23%。

前期大猪出栏被消化,近期大猪占比下滑,标猪占比提升,出栏均重小幅下滑。

且随着肥标价差收窄,部分地区肥猪价格高于标猪价格,屠企加大对标猪收购量,收购均重亦有走低。

部分地区养殖端开始压栏增重,交易均重略有上涨。

本周国内生猪重点屠宰企业开工率上涨。

周内平均开工率34.72%,环比上涨0.32个百分点。

上半周生猪供应尚可,同时下游备货积极性较高,屠宰企业订单增多支撑开工率上涨,下半周随着生猪供应缩减,且猪价上涨后下游接受能力有限,导致屠宰企业开工率小幅下降。

月末及月初生猪出栏有限,且需求缺乏利多提振,预计后期开工率或微降。

卓创资讯预计未来一周全国行情或呈震荡上涨态势。

供应方面,目前养殖端涨价情绪较为浓厚,北方多地走货情况较好,猪价有上涨空间,或带动6月末市场行情上涨。

而南方市场6月末供需博弈态势较为明显,多有稳价意愿,部分区域涨价主要受北方影响;而来到7月初南方多数区域生猪出栏计划有限,接力北方带动市场行情上涨。

需求方面,生猪涨价后带动猪肉价格上涨,终端拿货积极性提升,主因为防止后期继续上涨所带来的高成本压力,有提前订货的动作。

此外,北方部分屠宰企业分割量较多,受此影响,屠宰企业宰量有所提升。

国信期货认为,本轮猪价下跌以来,养猪行业整体上没经历过大面积的持续亏损。

尤其上半年仔猪价格较好,使用能繁母猪数量虽有一定减少,但未能明显地去产能。

尽管政策上开始引导行业削减能繁母猪的存栏,但预计也难以在短期调减下来。

从养殖周期上来看,下半年出栏的商品猪主要是1-6月出生的仔猪。

而根据各口径的样本统计来看,上半年仔猪出生数量总体维持环比逐步增加的趋势,可以在较高概率下确认下半年整体生猪供应亦将保持增加的趋势,且这种增加可能在四季度体现出较大供应压力。

从节奏来看,随着政策的影响,目前行业出栏均重已经连续下降,肥标猪价差表现也略偏强,7月、8月或有一定季节性可能,不过今年断档不明显,将压制上方空间;而四季度尽管是消费最强的时段,但供应压力也较大,猪价预计震荡偏弱。(来源:澎湃新闻、卓创资讯)

本周生猪期货情况(2025年6月23-27日)

来源:大畜牧综合,仅供参考。