大畜牧分享猪价资讯第2130天

1、猪价下跌至7月以来最低

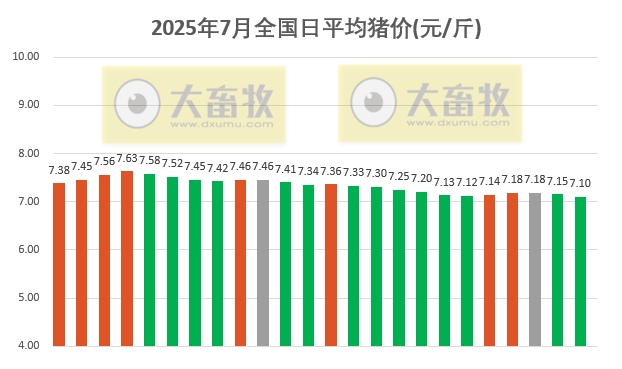

大畜牧根据27省的猪价数据,计算出7月24日全国平均猪价为每斤7.10元,比昨天下跌0.05元,跌幅为0.73%,跌幅扩大,连续2天下跌,累计下跌0.08元,不仅是7月以来最低价,还是近33天最低价;

与去年同一天相比,猪价下跌了2.57元,跌幅为26.6%,还是近4年同期最低价;

与去年最低点1月的6.74元相比,上涨了0.36 元,涨幅为5.4%,今年最低点定格在6月9日的6.94元的几率有多少?

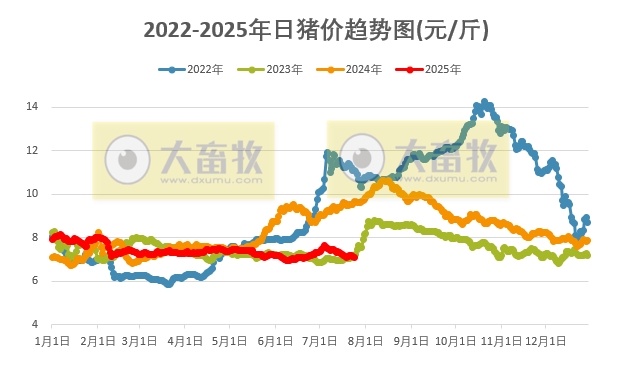

与去年最高点8月的10.66元相比,下跌了3.56 元,跌幅为33.4%,下半年再好,似乎也无法超越去年最高点,但要高于2023年最高点8.78元还是有机会。

2、大多数省份继续下跌

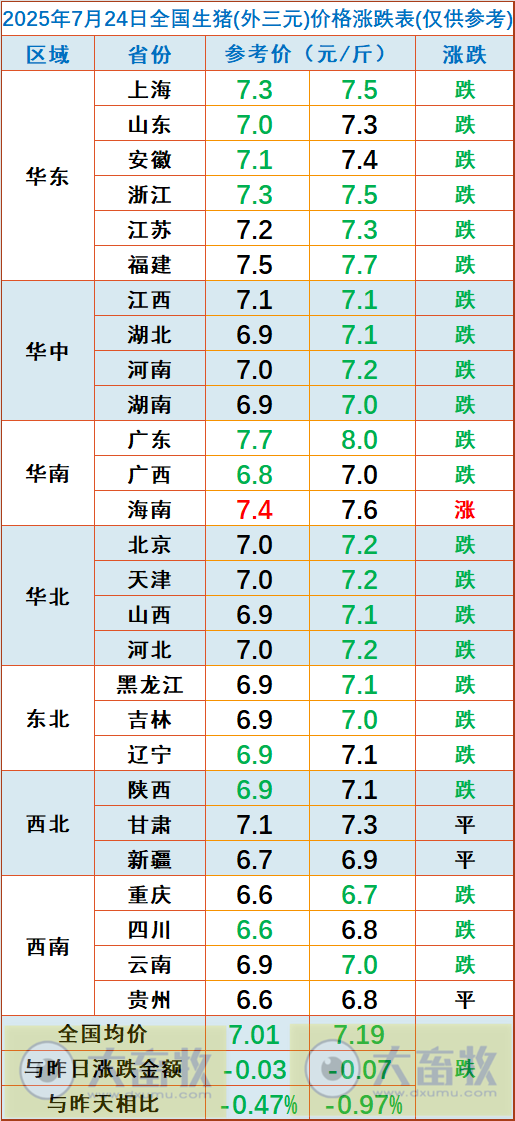

从全国各省情况来看,大多数省份出现下跌,共有23省下跌,比昨天增加8省,其中华东、华中、华北和东北区域出现全面下跌,下跌幅度均在0.1元-0.2元之间;仍然只剩下海南1省上涨,也就是海南连续2天上涨,上涨幅度均为0.1元。

全国有13省跌破7元大关,比昨天增加2省,其中仍然只有4省全面跌破7元大关,与昨天一样;

另外广东猪价仍然是最高,但也下跌至8.0元,其次是福建下跌至7.7元。

还有,据农业农村部监测,2025年7月23日全国农产品批发市场猪肉平均价格为20.57元/公斤,比昨天下降0.8%。

3、反内卷背景下,供给存在去化预期

目前我国能繁母猪存栏量依然处于历史相对高位水平,未来有较大去化空间。

截至2025年6月末,我国能繁母猪存栏量达到4043万头,环比回升0.02%;是正常保有量3900万头的103.7%,接近产能调控绿色区域(即正常保有量的92%~105%)上限。

我国6月末的能繁母猪存栏量依然处于历史相对高位水平,未来仍有较大去化空间。

从猪价方面来看,根据我国2024年能繁母猪存栏量变化情况推算,预计2025年Q3我国生猪出栏有望持续回升,Q4或将有所回落,预计2025全年生猪整体出栏量同比有所回升。预计我国生猪价格在2025年Q3依然承压较大,Q4有望回升。在Q3生猪价格承压下,我国能繁母猪供给有望受倒逼得到去化。(来源:东莞证券)

4、供应端出栏速度整体放缓,预计下周猪价将低位震荡运行

发改委价格监测中心发布2025年7月第3周猪粮比及猪价分析情况,本周全国生猪价格为14.96元/公斤,环比下跌0.53%,止涨下跌,且结束连续4周的环比上涨;

猪粮比价为6.23,环比下降0.64%,止升下降,且结束连续3周的环比上升。

按目前价格及成本推算,未来仔猪育肥模式的生猪养殖头均盈利为48.96元,自2024年1月第4周以来持续盈利,盈利亏损收窄。

本周生猪均价环比下降。

养殖端出栏积极性不断提升,供应呈增量状态,但下游需求受高温天气及院校放假影响而减量,供大于求影响猪价略有下降。

未来一周,高价区出栏意向不减,但低价区养殖端有惜售情绪,供应端出栏速度整体放缓,叠加需求端受降温降雨刺激或有小幅增量,预计下周猪价将低位震荡运行。

5、山东生猪价格弱势回落,猪肉价格承压走低

第29周(7月14日-7月20日),生猪价格弱势回落,猪肉价格承压走低。据山东全省26个畜禽生产定点监测县监测,第29周全省肥猪出栏均价为15.01元/公斤,同比降低22.71%,环比降低1.38%。猪肉价格回落走低,本周猪肉均价为26.13元/公斤,同比降低18.88%,环比回落0.72%。

当前行业库存压力仍未完全释放,高温天气下大猪出栏积极性或提升,需求面临弱复苏,三季度高温抑制消费,猪价后续仍有回落可能,预计生猪价格稳中有降。

按照生猪生长周期,2024年下半年能繁母猪存栏量增长的产能将在三季度持续兑现。鉴于现阶段出栏均重仍处历史同期高位,且近期天气炎热或加速前期压栏大猪出栏,生猪整体供应充足对价格形成压制,预计猪价或呈季节性走弱趋势。

长期看,产能过剩仍是核心矛盾。随着生猪产能调控收紧,三季度生猪出栏体重调减,生猪二次育肥受限,三季度生猪供应或集中上量,生猪价格或进一步承压下行。

到9月中下旬,气温降低,猪肉消费恢复,国庆、中秋假期备货需求阶段性提振市场,对生猪价格形成支撑,或将推动生猪价格阶段性上涨。

国庆节之后,随着节日效应退却,需求惯性回落,但相较于三季度,猪价仍有居民刚性消费及腌腊支撑。

考虑到2026年春节在2月中旬,春节备货需求延后,今年四季度的需求支撑力度有限,猪价仍有回落空间。

来源:大畜牧综合,仅供参考。