大畜牧分享猪价资讯第2134天

1、震荡下跌

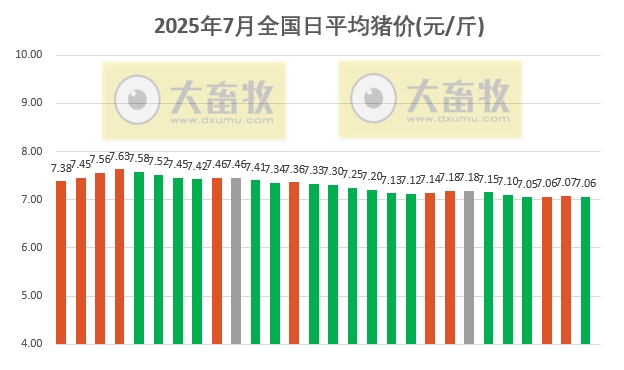

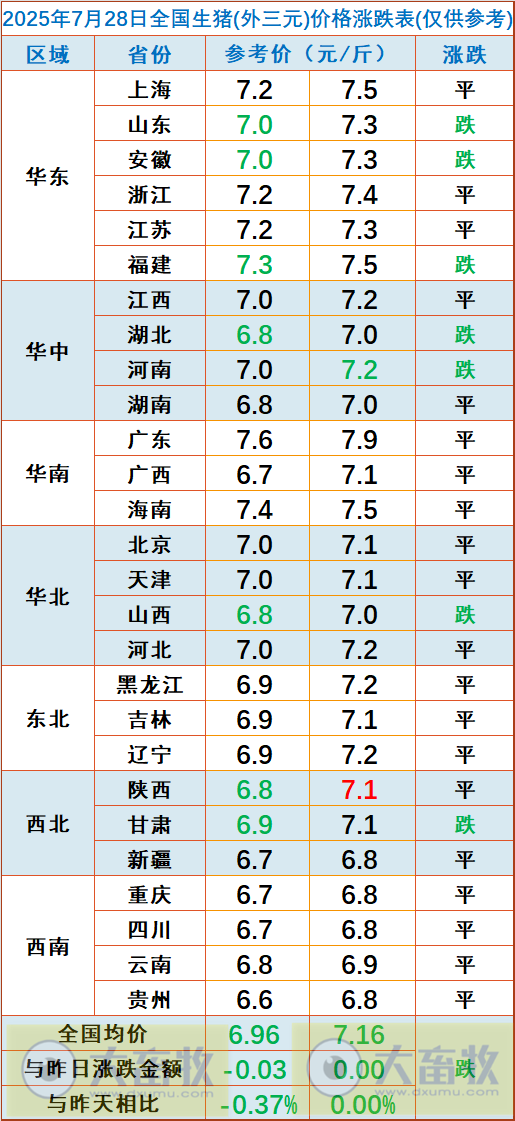

大畜牧根据27省的猪价数据,计算出7月28日全国平均猪价为每斤7.06元,比昨天下跌0.01元,小幅下跌;

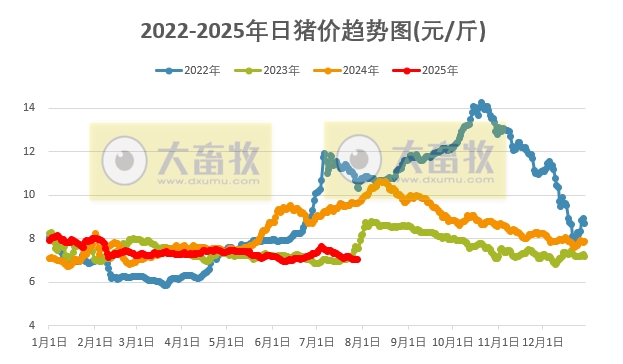

与去年同一天相比,猪价下跌了2.55元,跌幅为26.5%,还是近4年同期最低价,2022年同期开始止跌,高位震荡,而2023年和2024年同期是上行阶段;

与去年最低点1月的6.74元相比,上涨了0.32 元,涨幅为4.8%,今年最低点定格在6月9日的6.94元的几率还有多少?

与去年最高点8月的10.66元相比,下跌了3.60 元,跌幅为33.7%,下半年再好,似乎也无法超越去年最高点,但要高于2023年最高点8.78元还是有机会。

2、多数仍以稳为主

从全国各省情况来看,多数省份仍然以稳为主,共有7省下跌,比昨天增加7省,下跌幅度均为0.1元,又转为没有上涨省份,比昨天减少8省。

全国有14省跌破7元大关,比昨天增加1省,其中有5省全面跌破7元大关,与昨天一样,主要是西南区域全面进入6元时代;

另外广东猪价7.9元,位于最高,其次是上海、福建和海南7.5元。

3、温氏、新希望等多家上市猪企响应政策,政策执行已有一定成效

“反内卷”政策引导加强当前生猪行业正在推动“反内卷”,今年以来多次政策出台倡导行业减母猪、控二育、降体重,释放政策积极信号。

生猪行业反内卷核心在于产能供给侧,农业农村部生猪产业监测预警首席专家王祖力向记者表示:“生猪产业目前在开展产能调控,以缓解下半年甚至明年的供应压力。目前来看,行业确实是在响应国家的引导,已监测到6月份出栏体重下降,二育情绪目前较为谨慎和理性,产能总体处在调控方案所设定的绿色合理区域内。调控产能是能够稳定行业预期,预期稳、产能就可以稳住,行情也能稳住。”

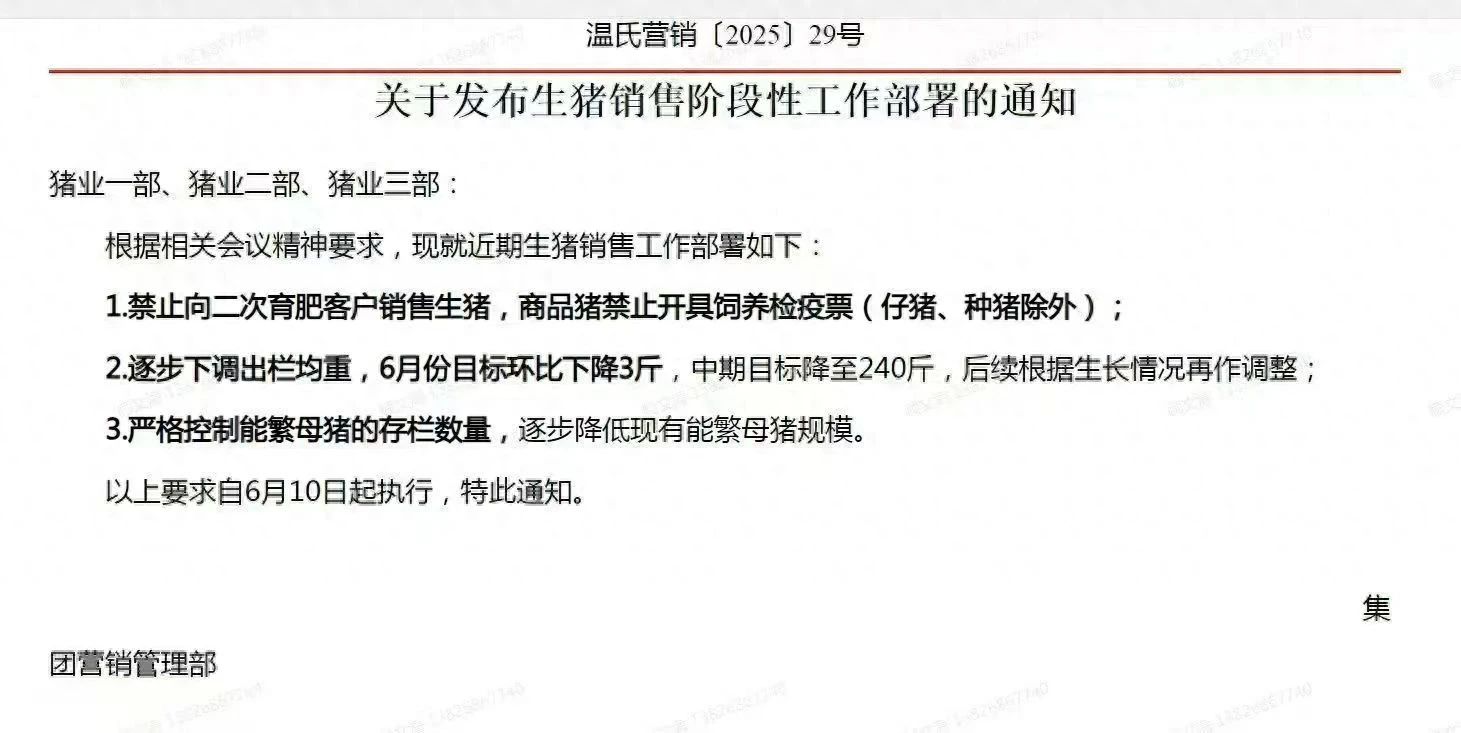

上市猪企响应政策,政策执行已有一定成效。温氏股份相关人士向记者表示,公司属于行业内最早公开响应国家政策号召的上市猪企,正积极落实国家相关监管单位的政策指导。以生猪均重为例,近几年温氏肉猪均重处于240-250斤左右,降重压力较小。目前公司积极落实政策指导,5月份肉猪均重248斤,6月份降至了246斤。

(此前温氏股份6月9日在公司内部和产业条线发布的相关通知)

(此前温氏股份6月9日在公司内部和产业条线发布的相关通知)

记者从新希望获悉,4月以来公司及时注意到行业环境变化,响应国家政策的指引,配合相关主管部门稳定生猪产能的具体措施的落地,主动调整发展节奏,也注意控制公司整体的种猪存栏规模。维持头均出栏体重120公斤/头左右,公司在今年6月又向采购客户发出通知,要求明确销售流向,商品猪不得流入二次育肥,禁止开具饲养检疫票,对违规操作的客户将给予暂停竞拍、直至关闭竞拍权的处罚。

某上市猪企高管向记者表示:“目前公司生猪出栏体重也就120多公斤,政策之前曾想今年投产几个闲置场,但现在看来不太可能实现,公司能繁母猪提升主要在于此前没满负荷的场后备逐渐转成能繁增加。”

据农业农村部,6月生猪宰后均重月均90.3公斤,环比下跌0.58%,同比下降2.11%。在政策引导和高温影响下,生猪出栏屠宰均重得到抑制。目前生猪出栏仍处于前期产能扩张带来的惯性增长趋势中,但依靠拉动产能优势已不存在,多位行业人士认为,养殖成本将成为行业分化的主要因素。当前行业内部成本差异十分明显,第一梯队中,牧原股份、温氏股份和神农集团养殖成本已接近12元/公斤。 但天邦食品、天康生物、华统股份等均超过13元/公斤。

中国农业科学院北京畜牧兽医研究所研究员朱增勇向记者表示:“一方面国内能繁母猪效率在提升,结合上半年能繁母猪量稳定在4000~4050万头,生猪供给稳定且充裕。如果当前规模猪企继续扩张势必引发供给增加,在需求稳定的情况下加剧猪价下跌风险;另一方面国内生猪产业需要转向高质量发展,而非单纯追求数量提升,尤其当前龙头养殖企业,市场份额已经达到较高比例。”朱增勇进一步表示,生猪产业高质量的发展,在有效控制生产成本的同时,更重要是通过比如种猪的选育,营养配方的改良,提高养殖技术水平,来提升生猪品质。此外大型猪企更应发挥联农带农的责任。(来源:财联社)

来源:大畜牧综合,仅供参考。