近期,上市猪企相继披露9月销售月报,因猪价低迷,行业整体处于“量增价减”的局面,多数猪企出栏量同比、环比仍保持增长态势,销售收入同比减少。从业内采访获悉,当下生猪依然供应过剩,但产能去化进程迟缓,生猪供应充足的局面或将延续至2026年上半年。

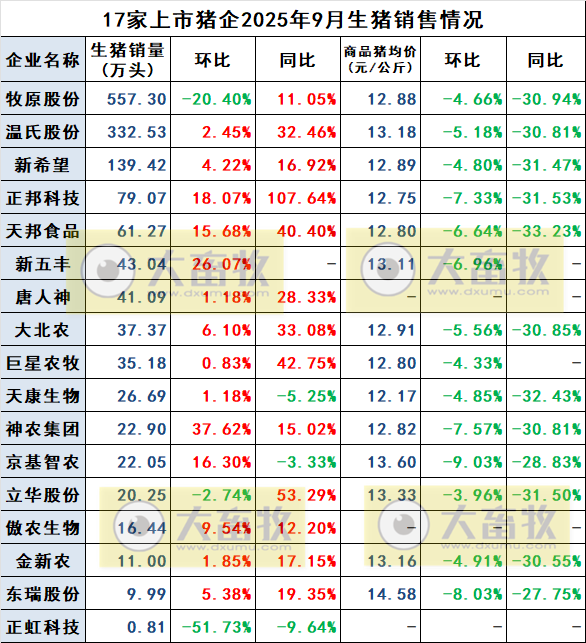

牧原、温氏、新希望、正邦、天邦、新五丰、唐人神、大北农、巨星、天康、神农、京基、立华、傲农、金新农、东瑞和正虹等17家上市猪企公布了9月生猪销售情况,累计销售生猪1456.4万头;

其中牧原销售557.3万头,温氏销售332.53万头、新希望销售139.42万头;

整体来说,上市猪企9月生猪销量同环比均以增长为主,共有14家猪企环比增长,也有3家猪企环比减少,其中也有1家企业同环比均减少。

而销售均价方面,同环比全面下跌,同比下跌幅度基本达到30%以上。

据财联社记者采访,一线人士分析称,生猪价格下滑主要在于供应过剩,当前产能去化速度仍然较慢。

对于产能去化进度,卓创资讯生猪分析师范晴晴向记者表示,部分头部企业已有减产动作,但仍有部分养殖企业以及中小型养殖企业尚未开始减产。目前,生猪养殖领域规模化程度较高,能繁母猪存栏多是集中在规模化养殖企业,规模化养殖企业去产能速度较慢,产能过剩的情况依然存在。

生猪供应仍处于惯性增长,范晴晴进一步表示:“按照养殖企业前期产能布局情况以及目前去产能速度来看,到2026年上半年生猪供应量较为充足的局面仍在。下半年随着气温逐步下滑,以及腌腊活动的开启,对生猪需求的提振,或给猪价带来一定提振。能繁母猪存栏量的情况将影响未来十个月的生猪供应,如果后期生猪去产能的速度仍不乐观,那么2026年下半年猪价也难言回暖。”

据华安证券分析,生猪养殖行业全面亏损叠加政策发力,行业去产能有望提速。

1、生猪价格较节前大跌。

本周六,全国生猪价格11.33元/公斤,较节前大跌9%。

涌益咨询(10.3-10.9):全国90公斤内生猪出栏占比3.81%,较节前微跌;

50公斤二元母猪价格1567元/头,较节前-1.4%,同比-3.7%;

规模场15公斤仔猪出栏价282元/头,较节前-15.6%,同比-35.6%。

2、生猪均重128.48公斤,二育持续疲弱。

涌益咨询(10.3-10.9):全国出栏生猪均重128.48公斤,较节前-0.07公斤,较2023年、2024年同期分别+5.46公斤、+2.14公斤;

150kg以上生猪出栏占比4.91%,周环比-0.16pct,较2023、2024年同期-0.25pct、-0.74pct;

175kg、200kg与标猪价差分别为0.49元/斤、0.84元/斤;

二育持续疲弱,2025年9月30日,17个省份二育栏舍平均利用率34%,较6月30日高点-20pct,同比-5pct,9月21日-30日二育占实际销量比重仅0.93%。

3、生猪养殖行业全面亏损叠加政策发力,行业去产能有望明显提速。

今年5-9月,国家召开数次生猪会议,调控政策持续加码,头部猪企需在年底前减产100万头。随着猪价大幅回落,生猪养殖行业全面进入亏损。

自繁自养已连续3周亏损,本周五自繁自养头均亏损达到152.15元;

仔猪销售陷入亏损,7公斤断奶仔猪头均亏损约80-100元;

外购仔猪育肥已连续亏损3月,本周五外购仔猪育肥头均亏损达到301.04元。

2025年7月开始,生猪养殖行业步入去产能阶段,农业农村部7-8月能繁母猪存栏量累计下降5万头;我们判断,生猪养殖业全面亏损叠加调控政策持续严格落实,生猪行业去产能有望明显提速。

来源:大畜牧综合企业公告、财联社和华安证券,仅供参考。