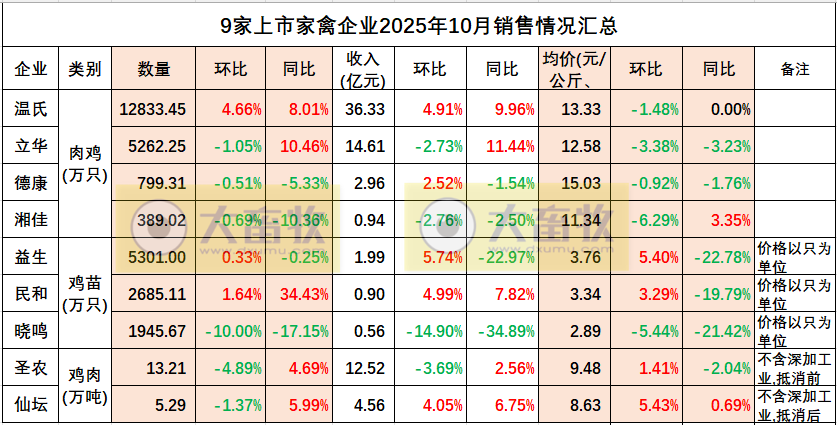

近日,大畜牧小编收集汇总了9家上市家禽企业2025年10月家禽产品销售情况,其中温氏、立华、德康和湘佳主要是黄羽肉鸡销售,益生和民和主要是白羽鸡苗销售,晓鸣主要是蛋鸡苗销售,圣农和仙坛主要是白羽鸡肉销售。

一、整体情况

从9家上市企业的2025年10月家禽销售数据来看,销售数量方面,黄羽肉鸡10月销量环比以减少为主,同比增减参半;白羽鸡苗10月销量环比均增长,同比增减参半;蛋鸡苗10月销量同环比均减少,白羽肉鸡10月销量均为环减同增;

而销售均价方面,黄羽肉鸡10月销售价格同环比以下跌为主,白羽鸡苗和白羽肉鸡10月销售价格环比均上涨,而同比以下跌为主,蛋鸡苗销售均价同环比均下跌,且至少跌至近1年最低价。

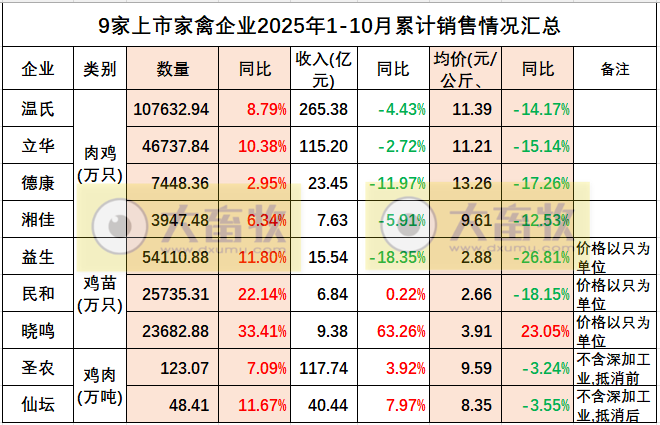

2025年1-10月,9家上市家禽企业累计销售数量同比均增长,累计销售收入同比减少多于增长,但蛋鸡苗行业的晓鸣股份不仅同比均增长,且出现大幅增长,仍然只有销售蛋鸡苗的晓鸣股份销售价格同比上涨,其它8家企业继续同比下跌。

以上图表中,温氏、立华、德康和湘佳的销售价格是公司公布的,其它公司的价格是根据数量和收入进行计算而得,仅供参考。

二、分类对比

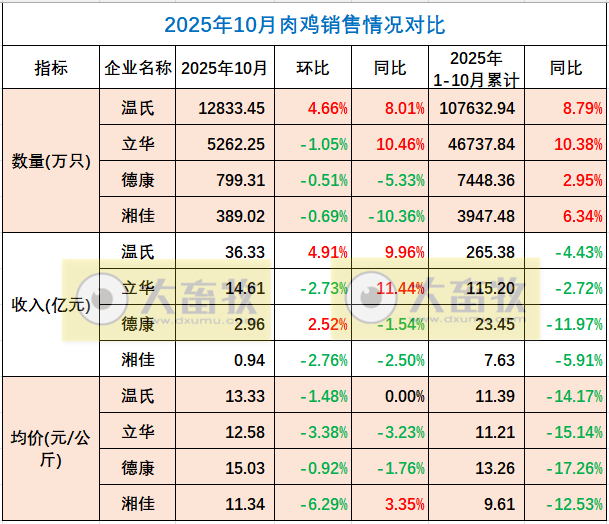

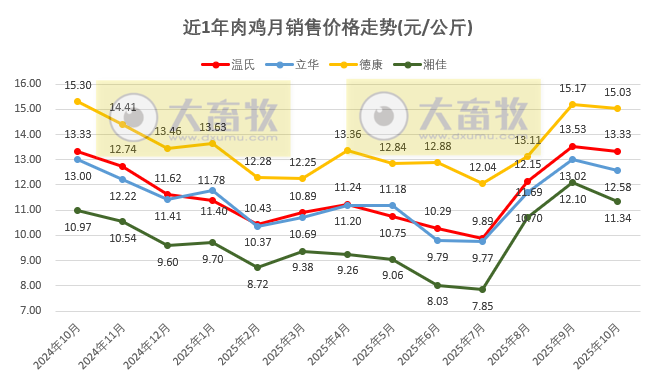

1、肉鸡企业对比:温氏、立华、德康和湘佳

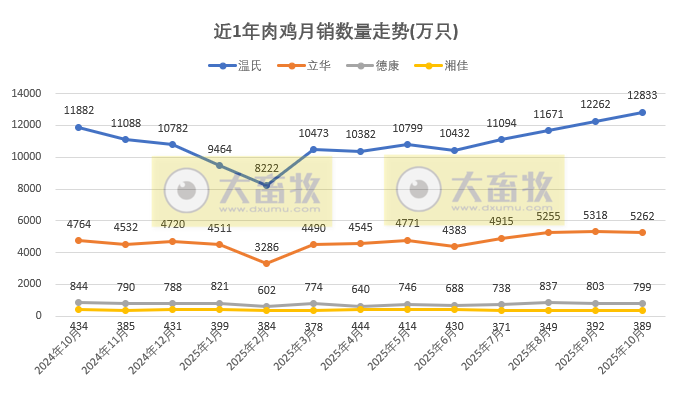

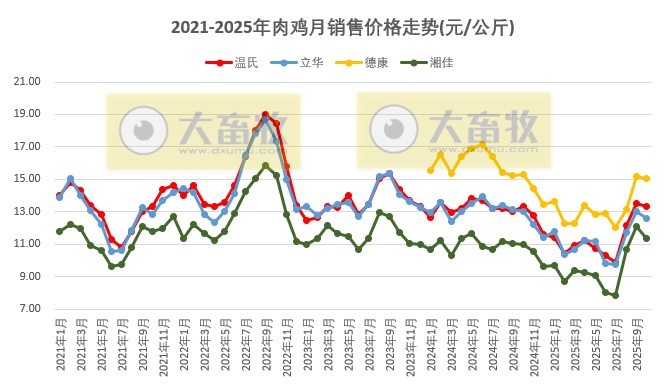

温氏、立华、德康和湘佳2025年10月黄羽肉鸡销售情况出现分歧,而前10月黄羽肉鸡销售情况仍然一致。

2025年10月,温氏肉鸡销售数量同环比均增长,而德康和湘佳同环比均减少;

其中温氏10月销量再创历史新高。

肉鸡销售收入方面,温氏同环比均增长,而湘佳同环比均减少。

肉鸡销售均价方面,4家企业环比均为下跌同比涨跌平互现。

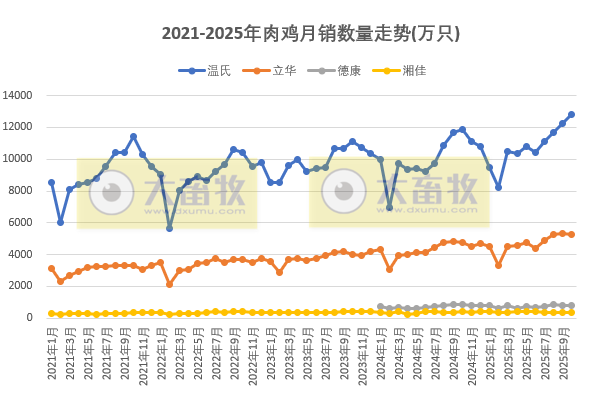

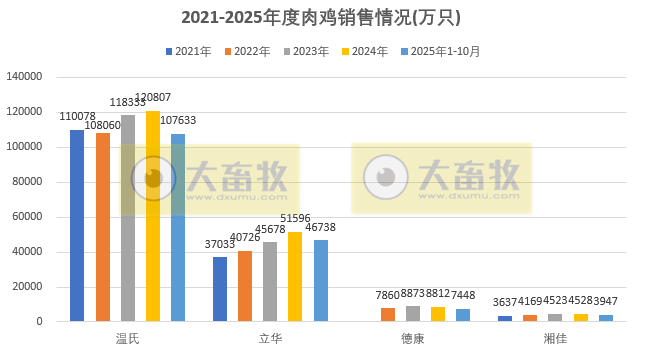

2025年1-10月,4家企业肉鸡销售情况一致,累计销售数量同比均为增长,而累计销售收入和销售均价同比均为下降;

其中立华前10月肉鸡销量已超过2021-2023年这3年的全年销量,湘佳前10月销量已超过2021年全年销量。

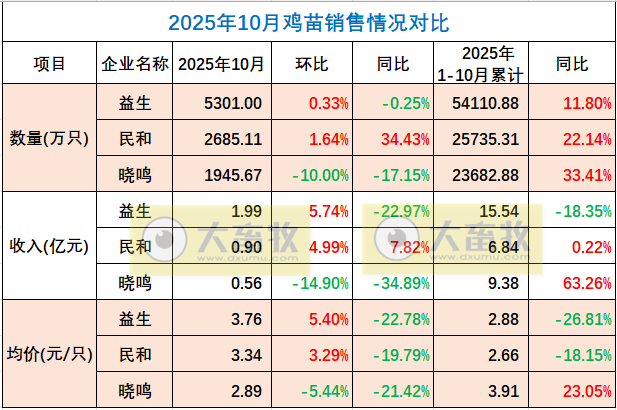

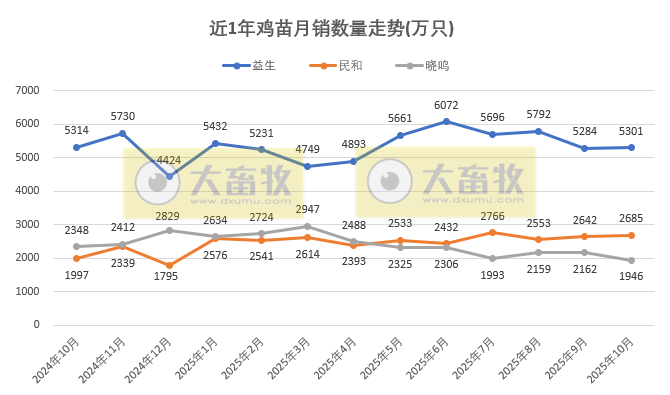

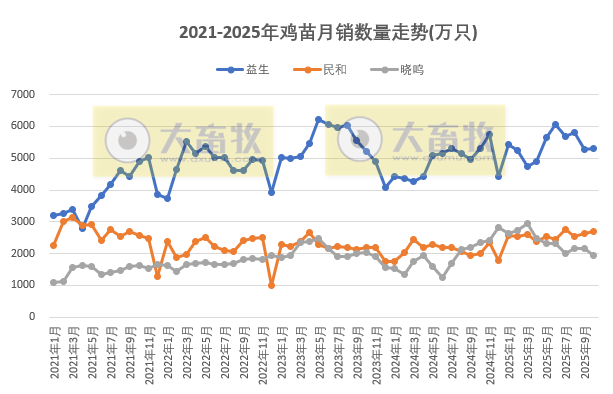

2、鸡苗企业对比:益生、民和和晓鸣

2024年10月,3家企业鸡苗销售数量、收入和均价出现增减分歧,主要是白羽肉鸡苗和蛋鸡苗的分歧。

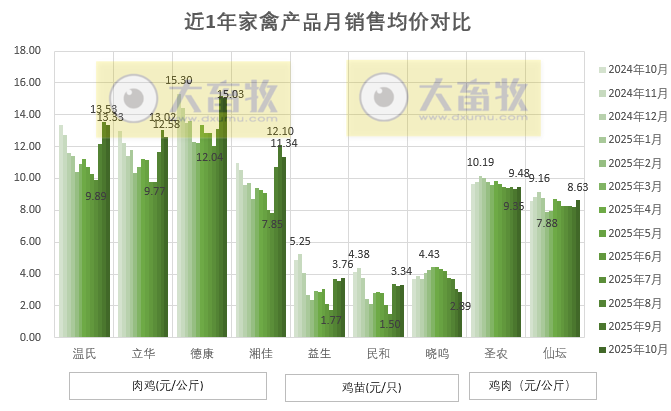

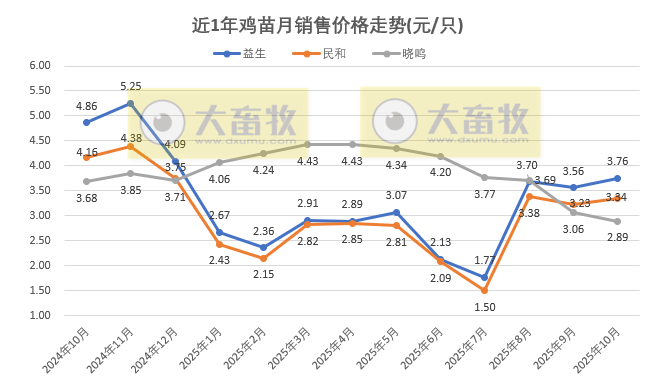

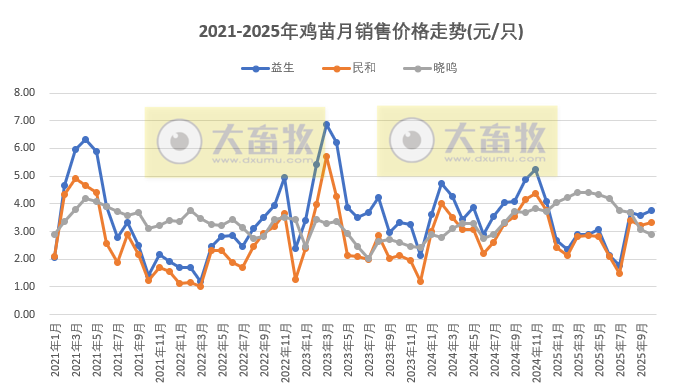

其中,益生10月销售均价为年内最高,民和10月收入为近11个月最高,而晓鸣10月鸡苗销量和收入均下降至近15个月最少,鸡苗销售均价是连续第7个月下跌,不仅跌至年内最低,还至近16个月最低。

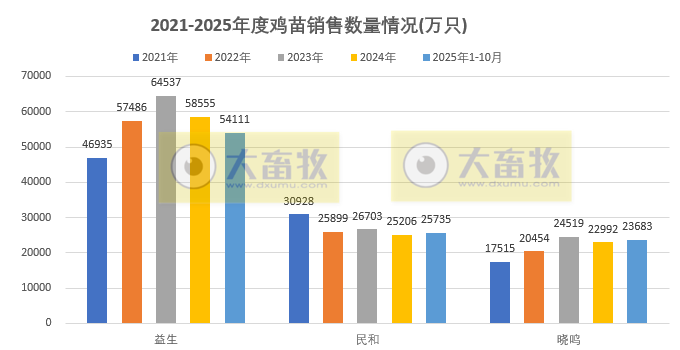

2025年1-10月,3家企业销售数量同比均增长,

其中晓鸣增长幅度最大,还超过2021年、2022年和2024年这3年全年销量;益生前9月销量就超过2021年全年销量,民和前10月销量超过2024年全年销量。

销售收入方面,益生同比继续下降,而民和同比由降转增,晓鸣同比仍然大幅增长。

销售均价方面,益生和民和同比继续下跌,晓鸣同比继续上涨。

民和股份表示,公司商品代鸡苗销量同比上涨,主要原因是公司存栏种鸡增加及上孵种蛋增加,因此本期鸡苗销量增加。

晓鸣股份表示,2025 年 10 月,公司鸡产品销售数量与销售收入出现一定波动,主要受行业整体供需关系影响。

当前蛋鸡养殖行业供应较为充足,加之国庆、中秋假期期间市场需求未达预期,节后又进入季节性消费淡季,市场承压增大,蛋价低位运行,养殖单位对后市预期趋于谨慎,补栏积极性有所减弱,导致鸡苗销售数量及价格相应回调。

同时,生猪与肉鸡价格走势偏弱,也对鸡蛋消费形成一定的间接抑制。

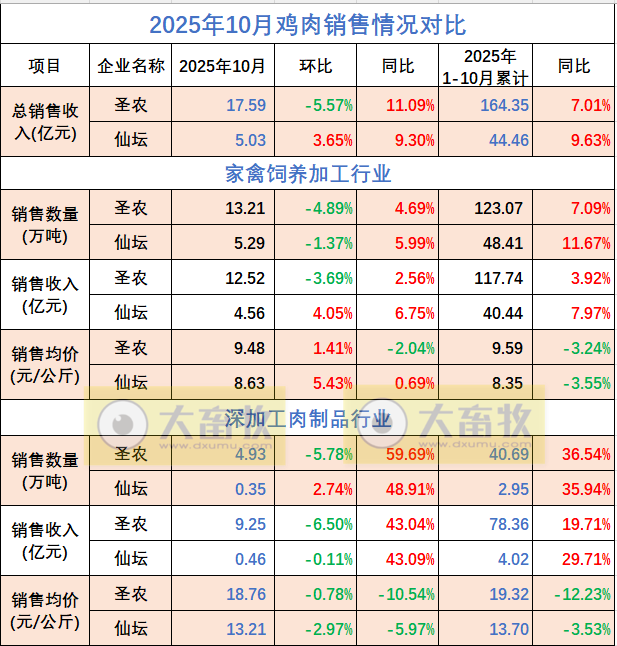

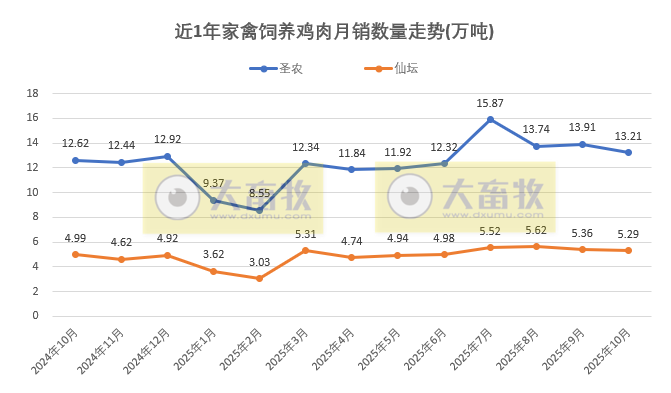

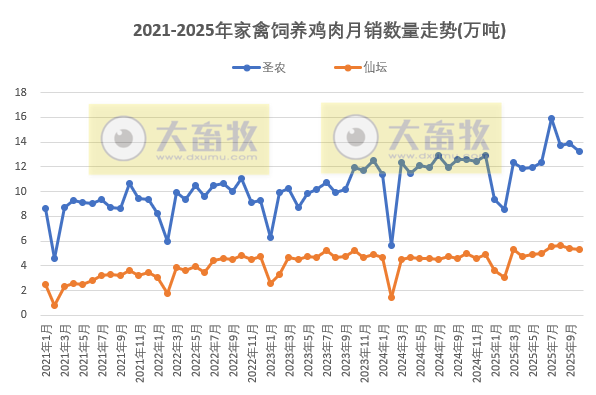

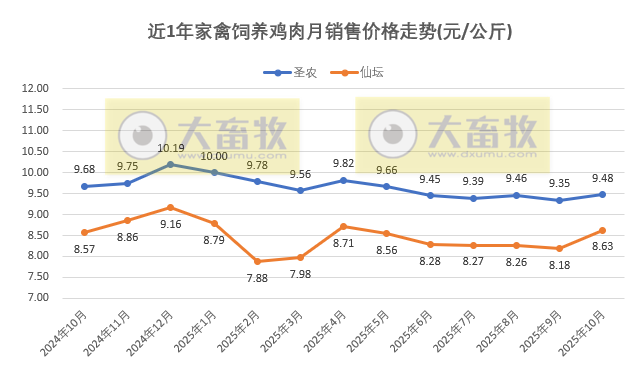

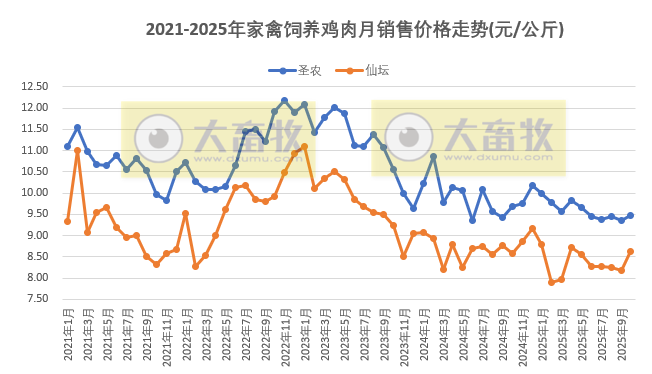

3、鸡肉企业对比:圣农和仙坛

2025年10月,圣农和仙坛2家企业销售情况,家禽饲养行业和深加工行业销售走势大多数为一致;而前10月两个板块的销售情况走势均为一致。

家禽饲养行业,2家企业10月销售数量均为环减同增,收入环比增减分歧,同比均为增长,而均价环比均上涨,同比涨跌分歧。

仙坛10月销售数量和收入连续9个月同比增长,10月销售均价止跌上涨,且结束连续5个月的下跌,还上涨至近6个月最高。

2025年1-10月,2家企业的销量和收入均为同比增长,而销售均价均为同比下跌。

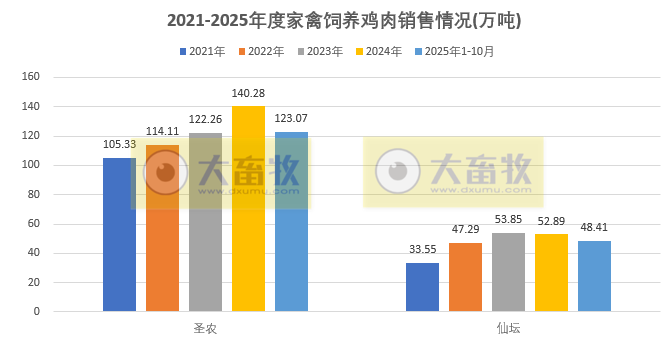

其中,圣农前10月销量超过2021-2023年这3年全年销量,仙坛前10月销量超过2021-2022年这2年全年销量。

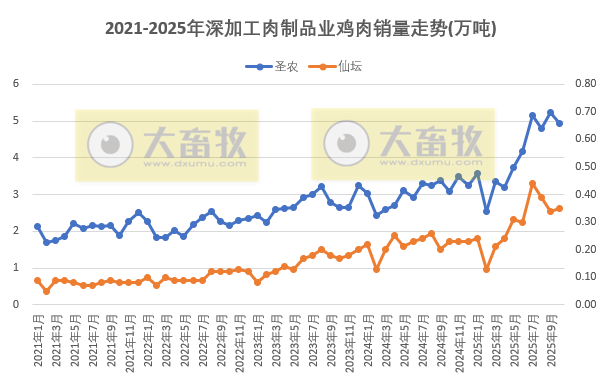

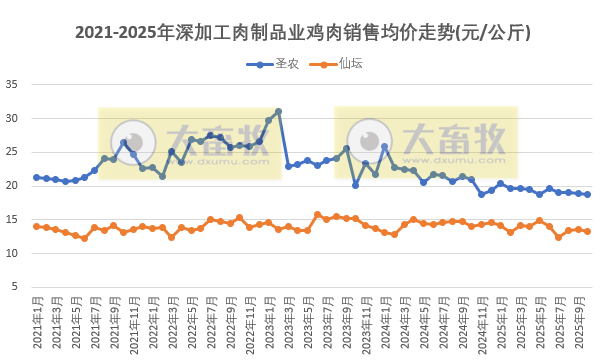

深加工肉制品行业,2家企业10月销售数量环比增减分歧,同比均为大幅增长;销售收入均为环减同增,销售均价同环比均为下跌。

其中,圣农10月销售均价环比连续4个月下跌,为近5个月最低价,且同比连续12个月下跌;

2025年1-10月,2家企业销量和收入同比均增长,销售均价同比均下跌。

圣农发展表示,2025 年 1-10 月,公司各板块销量保持稳健增长,深加工产品占比持续提升。

全渠道战略扎实推进,其中出口渠道 1-10 月累计销售额同比增长超50%,C 端零售渠道 1-10 月累计销售额同比增长超 30%,带动公司销售结构不断优化,产品价格韧性进一步增强。

成本端优势持续巩固,公司通过精益化经营管理,实现2025 年 1-10 月综合造肉成本同比下行,进一步夯实了公司的盈利基础。

仙坛股份表示,公司调理品一期工程项目的研发、品牌建设、销售市场目前已经稳步推进。

二期工程已于 2024 年 7 月 17 日投产,调理品的生产产能逐步释放,生产加工数量逐步增加,销售数量和销售收入也随之增加。

来源:大畜牧综合,仅供参考,如有转载,请注明来源。