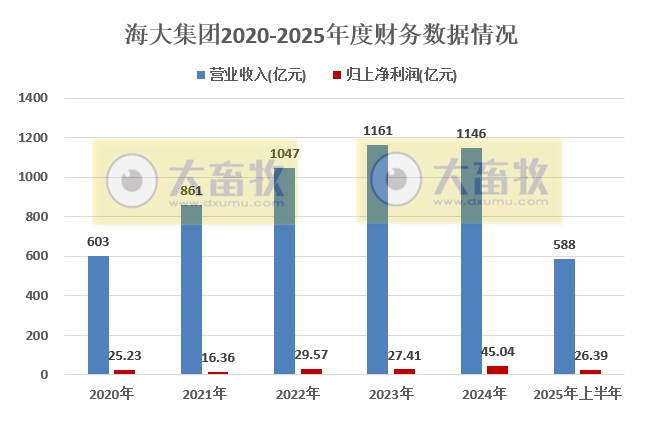

近日,海大集团披露2025年半年度报告,海大集团2025 年上半年实现营业收入 588.31 亿元,同比增长12.50%,实现归属于上市公司股东的净利润 26.39 亿元,同比增长24.16%。

一、饲料业务方面

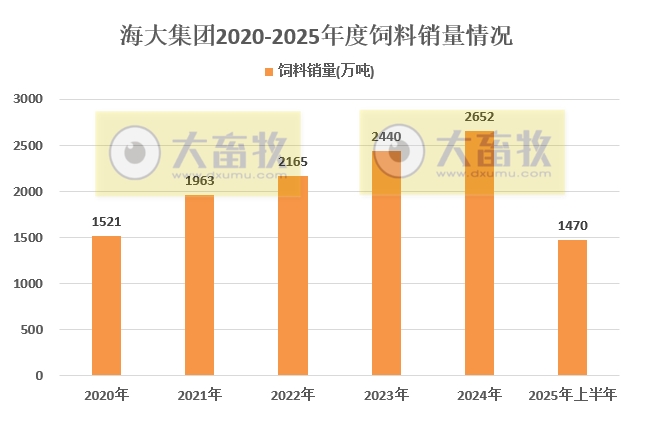

2025 年上半年,公司饲料销量创历史同期新高:公司实现饲料销量约 1470 万吨(含内部养殖耗用量约 105 万吨),同比增长约 25%,外销增量绝对值已接近 2025 年全年目标,市场占有率进一步

提升。

从品种来看,禽饲料外销量约 730 万吨,同比增长约 24%;猪饲料外销量约 340 万吨,同比增长约 43%;水产料外销量约 280 万吨,同比增长约 16%。

从区域来看,海外地区上半年饲料外销量同比增长约为 40%,已有布局区域发展稳健,积极开拓新区域。

在国内市场竞争激烈的情况下,公司凭借研发创新驱动的优秀的产品力、饲料+种苗+动保的产业链优势、下沉终端的服务体系优势,已被证明是成功的。

将这一模式、经验应用到海外市场,同样具有强大的竞争力。

二、养殖业务方面

1、生猪养殖业务

着力摸索并推行“外购仔猪、公司+家庭农场、锁定利润、对冲风险”的运营模式,总体养殖风险可控、盈利可观;

公司持续聚焦生猪养殖团队能力建设和轻资产模式创新,总体养殖成本持续进步。

2、水产养殖方面

公司目前主要养殖品种是对虾等特种水产品,适当控制生鱼养殖规模。

工厂化对虾养殖通过近年来技术迭代、精细化管理、专业化运作,建设成本、养殖成本明显下降。

目前普水鱼行情向好,盈利可观;虾蟹养殖产量平稳、管理趋精细化;特水鱼养殖不同品种盈利有分化,部分品种如加州鲈等盈利可观。

3、其它养殖方面

受累于上半年禽肉价格低迷,公司探索性布局的禽养殖、屠宰相关业务录得亏损。

禽养殖主要是黄鸡等品种养殖,作为公司饲料研发、养殖模式探索的配套;

屠宰是给养殖户提供配套服务的环节。

上述业务均为轻资产、探索性布局。

公司已在越南、印尼等国家投建水产和禽的种苗场,未来将根据海外当地养殖品种特点,针对性进行布局。

三、公司复盘和展望

上半年公司逆势突围,饲料销量增长带来的规模优势放大、内部运营效率提升,在饲料行业异常激烈的竞争环境中,较高的产能利用率和较低的费用构建出基本的运营优势,在此基础上进一步构建产品领先和客户亲密的竞争优势。

展望未来,公司有着清晰的战略规划——饲料业务作为第一核心业务,2030 年达到 5150 万吨销售总量,稳步提升国内产能利用率和市场份额,进一步加快海外饲料业务的拓展。

公司将紧咬战略目标,践行运营卓越、产品领先、客户亲密的发展路径,实现公司自身成长,赋能行业升级,为社会创造价值。

来源:大畜牧综合企业公告等。