大畜牧分享猪价资讯第2151天

1、猪价出现上涨,涨至近7天最高

大畜牧根据27省的猪价数据,计算出8月14日全国平均猪价为每斤6.90元,比昨天上涨0.05元,涨幅为0.7%,为近7天最高价;

与去年同一天相比,猪价下跌了3.70元,跌幅为34.9%,还是近4年同期最低价,2022年同期正处于高位震荡,2023年同期开始中位震荡缓慢下行阶段,而2024年同期已经在高位短暂震荡,2025年处于低位震荡;

与去年最低点1月的6.74元相比,上涨了0.16 元,涨幅为2.5%,突然上涨;

与去年最高点8月的10.66元相比,下跌了3.75元,跌幅为35.2%,下半年再好,似乎也无法超越去年最高点,但要高于2023年最高点8.78元还是有机会。

另外,2025年8月13日全国农产品批发市场猪肉平均价格为20.25元/公斤,与昨天持平。

2、大多数省份出现上涨

从全国各省情况来看,大多数省份以上涨为主,共有19省上涨,比昨天增加17省,其中华北和东北区域出现全面上涨,只剩下1省下跌,比昨天减少4省,上涨幅度和下跌幅度均为0.1元。

全国有22省跌破7元大关,与昨天一样,其中有14省全面跌破7元大关,比昨天减少3省;

另外广东猪价继续最高,为7.8元,其次是海南7.5元。

3、农业农村部发布8月第1周生猪集贸市场价格

农业农村部对全国500个县集贸市场和采集点的监测,8月第1周(采集日为8月7日)生猪产品价格环比均为下跌。

全国仔猪平均价格34.66元/公斤,比前一周下跌1.2%,连续13周环比下跌,同比下跌21.6%,是1月第4周以来最低价,也就是近6个多月最低价。

新疆、陕西2个省份仔猪价格上涨,江苏、辽宁、河北、江西、福建等26个省份仔猪价格下跌,海南价格持平。

华南地区价格较高,为36.08元/公斤;西南地区价格较低,为32.49元/公斤。

全国生猪平均价格14.53元/公斤,比前一周下跌0.9%,连续4周环比下跌,同比下跌28.1%,是2024年1月第4周以来最低价,也就是近18个多月最低价。

海南、宁夏2个省份生猪价格上涨,天津、北京、山东、福建、重庆等28个省份生猪价格下跌。

华南地区价格较高,为15.36元/公斤;东北地区价格较低,为14.02元/公斤。

全国猪肉平均价格25.16元/公斤,比前一周下跌0.2%,连续4周环比下跌,同比下跌18.1%,是2024年5月第4周以来最低价,也就是近14个多月最低价。

陕西、内蒙古、宁夏、海南、黑龙江等7个省份猪肉价格上涨,重庆、青海、江西、北京、湖南等21个省份猪肉价格下跌,上海、湖北2个省份价格持平。

华南地区价格较高,为27.76元/公斤;东北地区价格较低,为21.96元/公斤。

4、生猪行业“反内卷”政策的全面落地,牧原等企业纷纷降重减产能,但挑战依然存在

2025年7月23日,农业农村部召开推动生猪产业高质量发展座谈会,明确提出了“降体重、稳产能、限二育”的核心调控方向,标志着生猪行业“反内卷”政策的全面落地。

首先,针对生猪产能监管,国家推出备案管理新政的实施标志着行业监管进入标准化、规范化新阶段。

其次,根据数据,8月生猪交易均重为124.04公斤,较6月初下降1.55%,生猪二次育肥交易占比已经降至8.86%,较政策推行前下降6.60个百分点。表明“降体重、限制二育”措施已取得阶段性效果。

同时,头部企业也正加速降低出栏体重,如牧原股份7月肥猪出栏均重已降至125.28公斤,较6月下降2.55公斤,较5月份下降4.75公斤,并计划逐步降至120公斤以下。减重、限制二育策略理论上应能减少后期猪肉供应量,但短期实际效果可能被两方面因素削弱:一是中小散户监管约束较弱,部分养殖户仍押注消费旺季而延迟出栏;二是当前集中降重导致短期内出栏量增加,反而加剧市场供应压力。

再次,近年来,随着养殖技术改进和品种改良,行业平均PSY已从24头提升至26头左右,龙头企业甚至达到32头,行业生产效率的持续提升部分抵消了数量调控的效果。这意味着即使能繁母猪数量减少,出栏量也可能通过生产效率提升保持稳定甚至增长,使产能去化进程更加复杂化。

虽然政策层面希望通过“减母猪”来调节远期供应,但在当前仔猪繁育利润良好的情况下,行业主动调减产能的意愿偏弱,仍以产能优化更替为主。

由此,国家要求调减100万头能繁母猪,这一调整将优化行业供给结构,减少低效产能,使市场向规模化、标准化养殖企业集中。龙头企业示范效应在政策执行中表现突出,牧原股份作为行业标杆,7月份淘汰母猪数量达到35万头,较前半年月均25万头的淘汰量显著增加,并计划年底前将能繁母猪存栏量降至330万头。

其余企业也纷纷调整战略,暂停产能扩张计划,甚至延长了定增方案的授权有效期。这种行业自律行为与政策调控形成合力,正在改变过去“扩张-亏损-再扩张”的循环。龙头企业凭借技术和管理优势,已建立起明显的成本领先地位,目前大型养殖企业出栏量占全国33.90%,政策将进一步强化其市场主导地位。

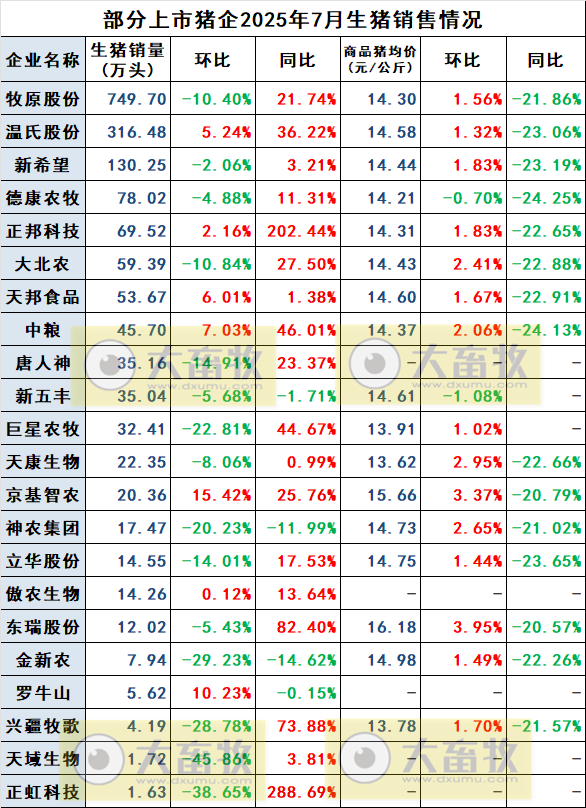

5、22家上市猪企2025年7月生猪销售情况

22家上市猪企2025年7月生猪销量合计1727.5万头,其中15家企业环比减少,减幅大多数是双位数减少,牧原、大北农、唐人神和立华减少超10%,神农和巨星减少20%,金新农和兴疆减少约30%,正虹和天域减少40%,而温氏、正邦、天邦、中粮和傲农出现小幅增长,京基增长幅度比较大,为15.4%;

相比去年同期,有18家企业同比增长,其中正虹增长幅度最高达289%,另有新五丰、神农、金新农和罗牛山4家猪企同比减少。

7月商品猪销售均价基本是环比小幅上涨,同比下跌幅度均在20%以上。

6、部分上市猪企股价(截至2025年8月13日15:00)

7、生猪期货情况(截至2025年8月13日15:00)

来源:大畜牧综合,仅供参考。