今年5月底以来,生猪养殖行业指导与调控政策频出,6月,有关部门召开生猪生产调度会,将对全国能繁母猪存栏量在现有基础上调减100万头左右,降至3950万头;7月,农业农村部召开推动生猪产业高质量发展座谈会,会议指出要严格落实产能调控举措,合理淘汰能繁母猪,适当调减能繁母猪存栏,减少二次育肥,控制肥猪出栏体重,严控新增产能;9月16日农业农村部邀请25家生猪养殖企业参会,就前述措施的落实情况进行分析和讨论,并研究部署今年下半年及明年产能调控工作。

涌益咨询数据显示,8月全国能繁母猪存栏量环比增长0.07%,其中,中大养殖样本企业能繁母猪存栏量环比增长0.02%,增幅较前几个月已明显收窄。

可猪价为何仍然跌跌不休?

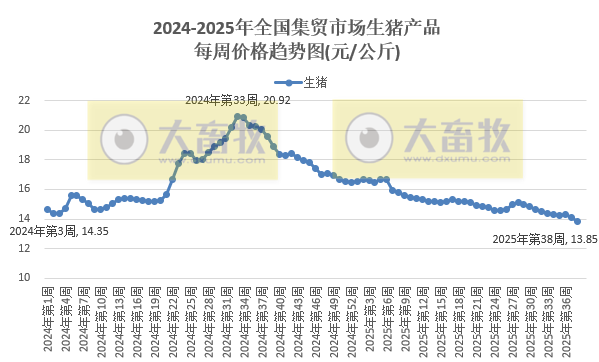

根据农业农村部数据,对全国500个县集贸市场和采集点的监测,9月第3周(第38周)全国生猪平均价格13.85元/公斤,比前一周下跌1.8%,同比下跌29.3%,跌破14元大关,也自2022年4月第4周以来最低价,也就是近3年5个月最低价。

某农业分析师对记者说,“能繁母猪存栏量的减少传递到商品猪出栏量需要10个月左右时间,这意味着短期内供给压力难以根本缓解。加之生产效率提升抵消了部分存栏下降的影响,减产效果最快可能要到2026年一季度才会明显显现。短期看,降低生猪出栏体重是比较直接的控产方式,出栏均重降低直接影响的是当前1~2个月内的猪肉供应量。当行业开始普遍降低出栏体重,意味着养殖端正在通过‘少增重’的方式来即时减少猪肉产出,是对当前过剩供给最直接、最快速的反应。”

也就是说,现在能繁母猪的调控,不是针对现在的猪价,而是为了10个月后的猪价,那现在的猪价反而受到强烈冲击,一是降重,生猪提前出栏,二是控二育,生猪出栏数量又增加一些,三是猪价不知道跌到何时,跌破成本价,以至于开始恐慌抛售,尽管现在猪肉消费旺季,也抵销不了猪肉供应大增。

近日,发改委最新发布9月第3周生猪盈利情况,仔猪育肥模式的生猪养殖头均亏损已经达到106.13元,亏损幅度扩大,连续8周亏损。预计未来一周,随着养殖端低价惜售情绪渐显,猪价跌速或放缓,但终端消费提振不足,猪价反弹动力有限,预计下周生猪周均价或环比继续回落,养殖预期亏损继续增加。

根据博亚和讯数据,9月19日当周,外购仔猪养殖利润为-199.31元/头,盈利周环比下滑37.38元/头;自繁自养养殖利润为-24.44元/头,盈利周环比下滑41.29元/头,也意味着继盈利超16个月后,养殖端再度陷入全面亏损。

中国农业科学院北京畜牧兽医研究所朱增勇表示,近期,国内生猪价格小幅下跌,部分养殖场户出现亏损。上年猪价处于较高水平推动母猪产能稳中有增,叠加每头能繁母猪提供有效仔猪数提升,今年以来新生仔猪数量稳步增加,生猪产能持续释放。同时,受季节性消费淡季影响,猪肉消费需求增长乏力。总体来看,三季度猪肉供给略有过剩,导致近期猪价小幅下跌。此外,二次育肥和压栏行为减少,短期供应增加,对价格形成短期压制。由于猪价下跌,导致养殖利润缩水,部分养殖场户资金链紧张,有的恐慌性出栏,形成“越跌越卖、越卖越跌”的负反馈循环。

为稳定市场预期,在8月25日中央冻猪肉储备收储后,不到1个月时间,9月19日国家再次启动1.5万吨的中央冻猪肉收储工作,本次收储规模较上次有所增加,凸显了国家托市决心。历史经验表明,收储政策为市场注入信心,向社会传递政府稳价的明确信号,有助于稳定养殖端情绪,减少恐慌性出栏,有助于对猪价形成支撑。冻猪肉收储稳定市场效果的释放叠加节日消费提振有望支撑价格。

随着中秋、国庆等传统节日临近,以及南方腌腊消费的逐步启动,猪肉消费有望迎来季节性回升。节日效应通常能够带动餐饮消费、家庭采购及加工需求增长。节日之前商家有备货需求,屠宰企业、批发市场及零售商通常会提前备货,短期采购需求上升,双节期间肉类消费需求较平日明显增加。

面对当前市场形势,养殖场户应保持理性,避免因恐慌情绪而盲目抛售或过度压栏。合理安排出栏节奏,根据自身养殖情况和市场行情,顺势出栏。同时,加强疫病防控,注意控制养殖成本。及时了解政策动向和市场供需变化,合理调整生产计划,及时淘汰低效产能母猪,降成本、提质量。总体来看,国家根据生猪供需和价格形势,综合采用产能产量调减和储备肉调节等调控措施,将有效促进生猪市场平稳运行。养殖场户应坚定信心、理性应对,科学管理、顺势出栏,政府有效托举、市场消费提振与企业和农户科学生产和理性出栏协同,将促进生猪市场平稳并逐渐回暖。

来源:大畜牧综合畜牧产业经济观察、21世纪经济报道和第一财经,仅供参考,如有侵权,请留言联系删除。