大畜牧分享猪价资讯第2215天

1、连续3天上涨

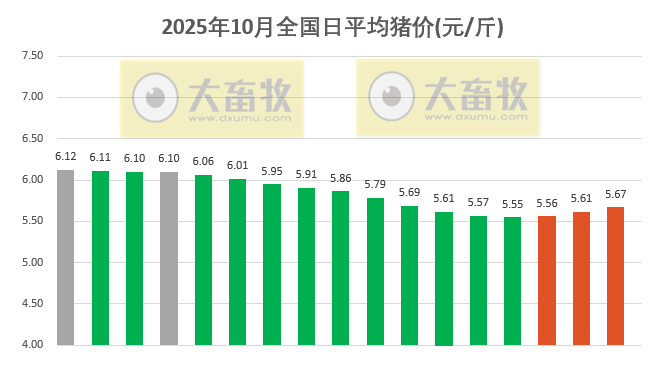

大畜牧根据27省的猪价数据,计算出10月17日全国平均猪价为每斤5.67元,比昨天上涨0.06元,涨幅扩大,连续3天上涨,累计上涨0.12元,且上涨至近6天最高价。

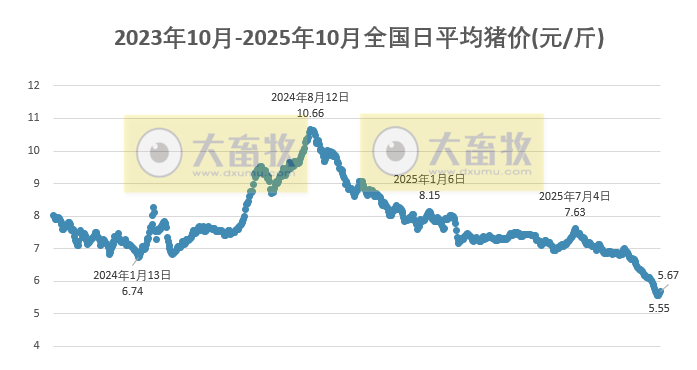

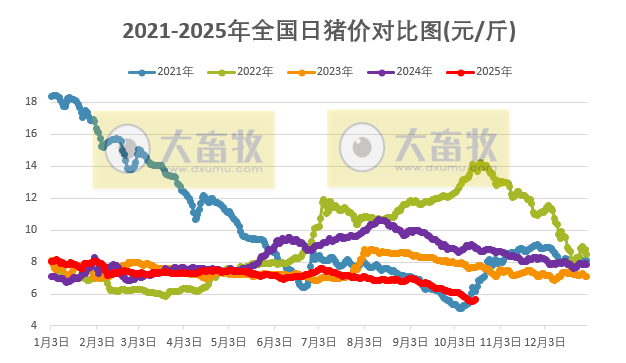

与去年同一天相比,猪价下跌了3.17元,跌幅为35.9%,为近6年同期最低价;其中2022年同期是高位震荡上涨趋势,2021年同期是低位持续反弹,2023和2024年同期呈现震荡缓慢下跌趋势,2025年同期开始底部向上震荡;

与去年最低点1月的6.74元相比,还下跌了1.07元,跌幅为15.9%,不仅低于去年最低点,也低于2022年和2023年最低点。

三季度养猪业绩:供应高位叠加价格下行,行业盈利短期承压

2025年三季度全国外三元生猪均价约14.0元/kg,环比下降约4%,同比下降约28%,自繁自养盈利约42元/头,外购仔猪亏损约118元/头,行业整体由盈转亏。

政策端延续“减母猪、控体重、去二育”方向,进一步明确了各养殖主体的产能去化任务。2025年8月末能繁母猪存栏4038万头,环比-0.1%,相当于正常保有量的103.5%,行业供给端去化进度有望加快。伴随出栏体重下降(商品猪均重约123.5kg)与养殖利润下滑,行业产能被动与主动调减并行,周期底部特征逐渐显现。

三季度猪价弱势震荡,主要系上半年产能释放传导至三季度出栏。母猪及仔猪料等前瞻指标显示,三季度及四季度供给量仍将同比增长约10%–16%。上半年仔猪高价与饲料成本延滞使得三季度行业整体盈利收窄,自繁自养环比下降,外购育肥持续亏损。部分地区商品猪出栏体重下降,体现政策调控初步成效。从政策信号看,农业农村部提出将能繁母猪调控至3950万头、出栏体重控制在120kg左右,行业去产能周期或已开启。预计四季度猪价底部震荡,行业亏损加剧,供需格局有望改善。

进入四季度,生猪行业在亏损加深与政策调控共振下,产能去化有望全面启动。供给端出清叠加体重下降将推动价格逐步修复。

2、大部分省份继续出现上涨

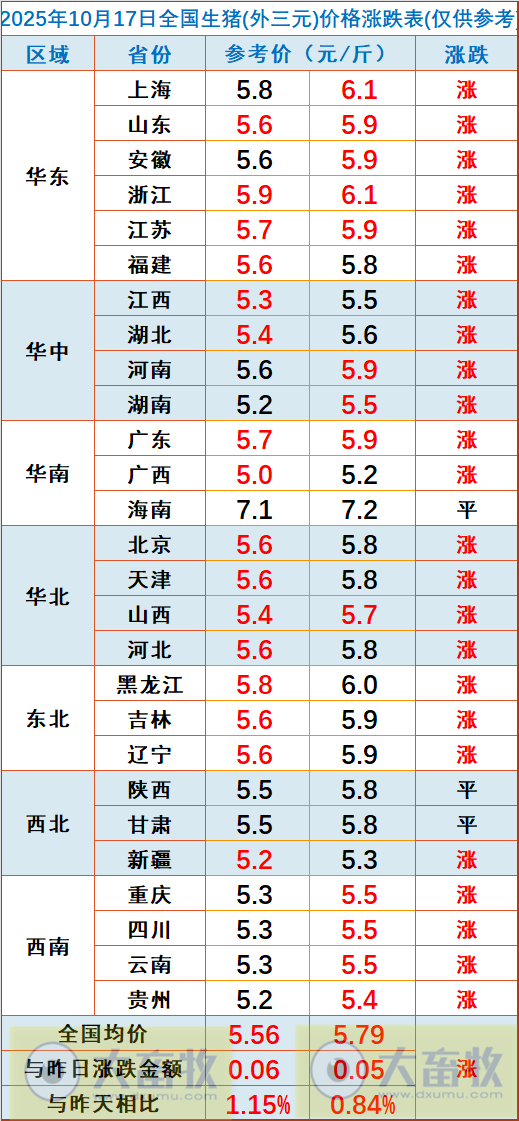

从全国各省情况来看,大部分省份继续出现上涨,共有24省上涨,比昨天增加4省,也就是除海南、陕西和甘肃,其它省份均出现上涨,上涨幅度均为0.1元,连续2天没有下跌省份。

其中海南最高7.2元,也是唯一高于7元的省份,其次是上海和浙江上涨至6.1元,广西最低5.2元。

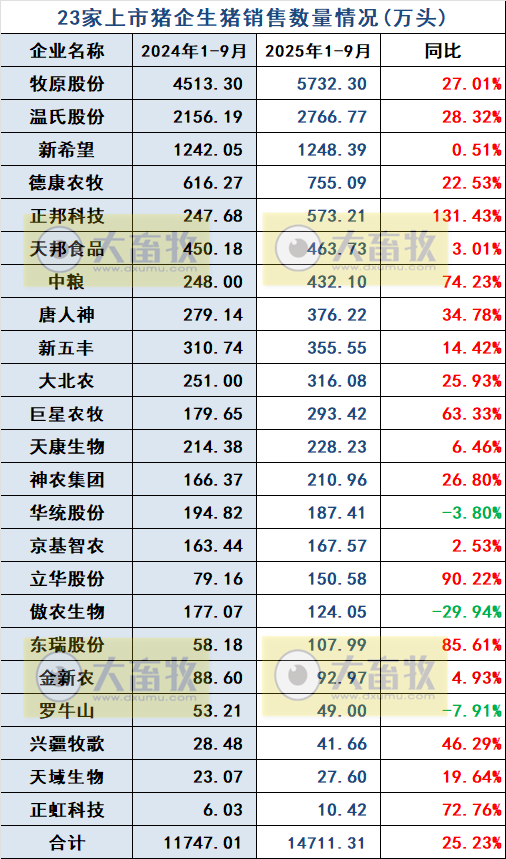

3、23家上市猪企1-9月生猪销售情况汇总

牧原、温氏、新希望、德康、正邦、天邦、中粮、新五丰、唐人神、大北农、巨星、天康、神农、京基、立华、华统、傲农、金新农、东瑞、罗牛山、兴疆牧歌、天域和正虹等23家上市猪企公布了9月生猪销售情况,合计销售生猪为14711.3万头,同比增加2964.3万头,增幅为25.2%,超过2021年和2022年的全年销量。

整体来说,大多数猪企前9月生猪销量同比以增长为主。

其中牧原销售5732.3万头, 同比增长27.0%;温氏销售2766.77万头,同比增长28.3%;新希望销售1248.39万头,同比增长0.5%,位于前三;

正邦科技同比增长幅度最高,达131.4%。

4、部分上市猪企股份(截至2025年10月16日15:00)

5、生猪期货情况(截至2025年10月16日15:00)

来源:大畜牧综合,仅供参考。