大畜牧分享猪价资讯第2216天

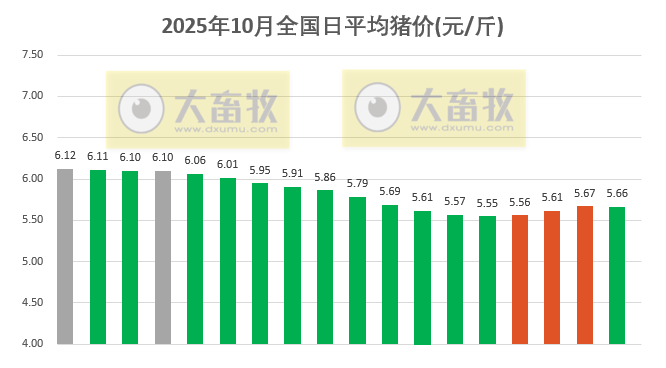

1、结束连续3天的上涨

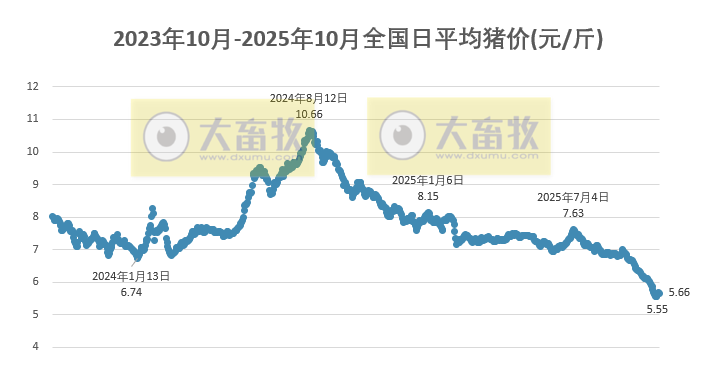

大畜牧根据27省的猪价数据,计算出10月18日全国平均猪价为每斤5.66元,比昨天下跌0.01元,由涨转跌,结束连续3天的上涨。

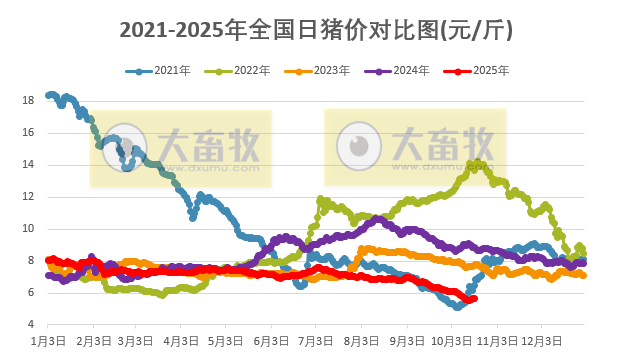

与去年同一天相比,猪价下跌了3.18元,跌幅为36.0%,为近6年同期最低价;其中2022年同期是高位震荡上涨趋势,2021年同期是低位持续反弹,2023和2024年同期呈现震荡缓慢下跌趋势,2025年同期正在底部震荡;

与去年最低点1月的6.74元相比,还下跌了1.08元,跌幅为16.0%,不仅低于去年最低点,也低于2022年和2023年最低点。

四季度猪价怎么走?

据期货日报报道,展望四季度,多位受访者预计生猪价格偏弱震荡。

“下半年供应增长导致生猪价格承压运行。”中信建投期货养殖分析师魏鑫说,生猪行业进入产业高质量发展阶段,头部企业从产能扩张逐步转向技术竞争和效率竞争。

养殖企业应该理解政策意图、判断政策方向,在行业高质量发展的背景下调整战略,避免盲目扩张,强化养殖端技术能力,利用各类工具增强抵抗风险的能力。

农业农村部生猪产业监测预警首席专家王祖力表示,四季度生猪市场供应总体会呈现增长态势。

需求方面,随着天气转凉以及元旦、春节临近,猪肉消费逐步进入旺季,需求将为猪价带来一定的支撑。

因此,排除疫病等不确定因素影响,春节前市场将呈现供需双增的态势,价格总体将保持平稳,不具备大幅波动的基础。

正信期货高级分析师李莉则认为,政策调控精准度提升将缓解供应压力。

“基于生猪基本面推演,2025年行业已进入压力期,本轮压力期持续的时间以及猪价跌幅远未达到历史平均水平,未来道阻且长。今年相关部门已于5月下旬启动生猪行业降重去产能行动,政策调控的持续性有望缩短此次压力期持续的时间,缓解猪价下行压力。”她说。

对于养殖行业新趋势,李莉认为,仔猪供需、期现联动与政策精准调控三方面值得关注。

首先,仔猪供需对猪价的指引作用将增强。规模化养殖推动专业分工加速,大规模养殖主体在种猪培育、母猪扩繁等前端环节的占比大幅提升,仔猪供需对猪价的指引作用明显加强。

其次,期货与现货的联动性显著提升。今年以来,近远月期货合约价差持续处于高位,反映出当前市场对供需关系的均衡预期。

长期来看,生猪产业资金主导的套保行为强化期现联动性,使期货远月合约定价主要围绕成本运行。而近月合约受养殖情绪与调控政策提振,表现出较强的抗跌性。

在产业资金主导的背景下,市场预期趋于理性,更容易消除定价偏差,推动期限结构趋于平坦。

最后,政策调控精准度不断提高。近年来,监管部门通过加强监测、定期与集团企业和第三方数据机构交流等方式全面掌握行业动态。准确的数据会带来准确的引导,持续准确的引导会提高政策调控效果。

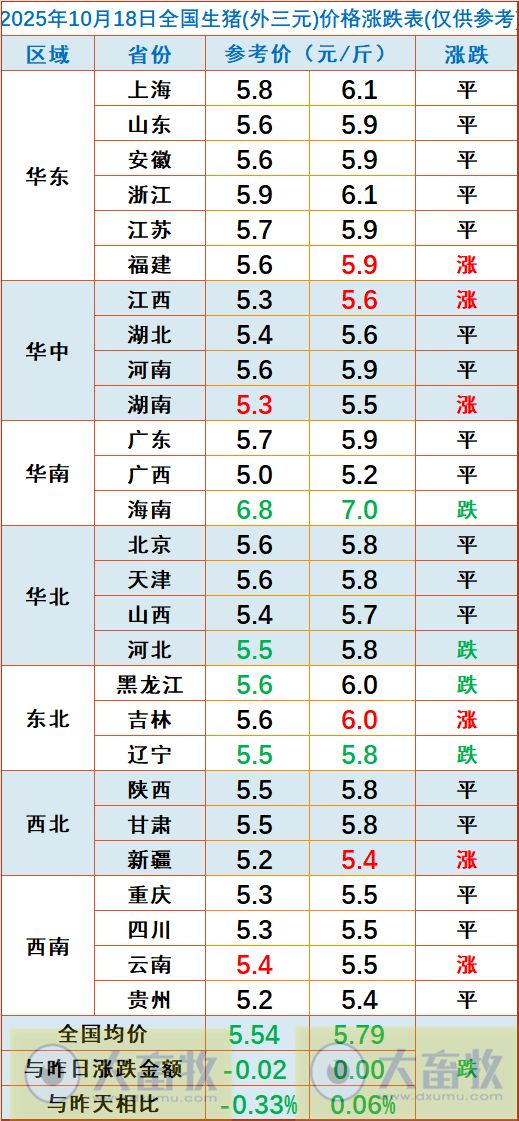

2、各省呈现稳中带跌

从全国各省情况来看,呈现稳中带跌的状态,上涨省份数量大幅减少,共有6省上涨,比昨天减少18省,上涨幅度均为0.1元;还有4省下跌,下跌幅度均在0.1元-0.3元之间。

其中海南下跌至7.0元,仍然是唯一高于7元的省份,其次是上海和浙江6.1元,广西最低5.2元。

3、部分上市猪企股份(截至2025年10月17日15:00)

4、生猪期货情况(截至2025年10月17日15:00)

来源:大畜牧综合,仅供参考。