大畜牧分享猪价资讯第2372天

1、猪价继续下跌,再创新低

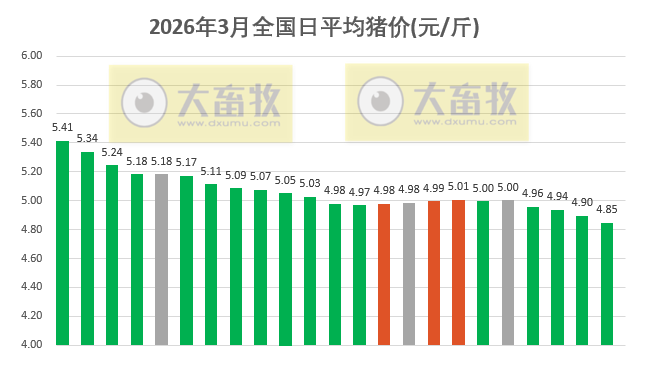

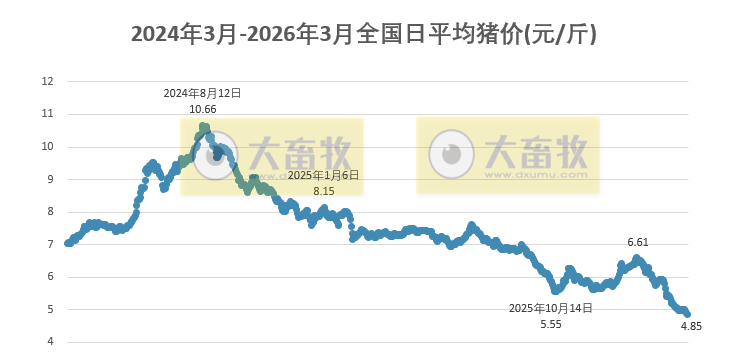

大畜牧小编根据我国27省的猪价数据,计算出2026年3月23日全国平均猪价为每斤4.85元,比昨天下跌0.05元,跌幅为1.02%,跌幅扩大,连续4天下跌,累计下跌0.15元,不仅是今年以来最低,更是至少是2019年以来新低;

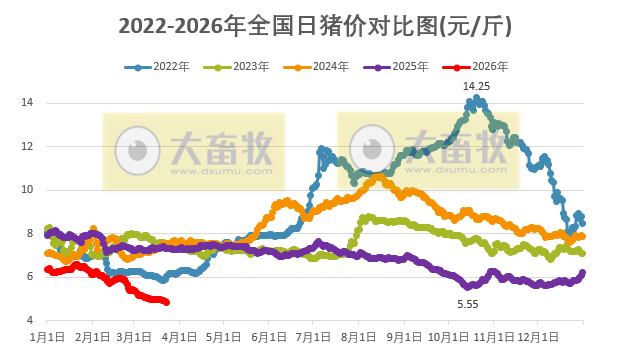

与去年同一天相比,猪价下跌了2.48元,跌幅为33.9%,且低于前6年同期;

其中2022年同期已经见底开始反弹,2023-2025年这3年同期均在7元区间横盘震荡,而今年2026年此时在4元区间持续下跌。

与去年最低点10月的5.55元相比,下跌了0.70元,跌幅为10.4%,也低于2019-2024年这6年的最低点。

2、多数省份出现下跌,有14省全面跌破5元

从我国27省情况来看,多数省份出现下跌,共有17省下跌,比昨天增加2省,下跌幅度均为0.1元-0.2元之间;没有上涨省份。

全国有23省跌破5元大关,比昨天增加2省,其中有14省全面跌破5元,比昨天增加4省;

其中上海最高5.2元,其次山东、安徽、浙江、江苏、福建和广东5.1元,而海南下跌至4.6元,位于最低。

3、2026猪价走势定调:前低后高,拐点何时出现?

国泰基金研究员付涵分析,猪价走势由供给端主导,我们要通过生猪供给端的边际变化,进而推演猪价走势。我们先把2025年分为上半年和下半年,有三个核心指标可用来前瞻生猪供给与远期猪价。

第一,最直接的是能繁母猪数量,不能看当前数据,要看十个月前的趋势。2026年上半年往前推十个月,对应2025年上半年,能繁母猪数量仍处于持续上行状态。因为2025年上半年行业盈利可观,养猪积极性高,这就导致2026年上半年生猪供给压力较大。

第二,是新生仔猪数量,新生仔猪数量领先猪价约六个月,从仔猪到出栏商品猪需六个月,往前推六个月,2025年下半年仔猪供给仍持续上行。

第三,是母猪饲料消耗量。饲料消耗量能更直接地衡量能繁母猪数量变化,一头母猪吃一份饲料,十头母猪就会吃十份饲料,呈明显线性关系,不受季节影响,也不存在出栏、上报环节的数量误差。饲料消耗量越大,生猪供给越多,该指标同样领先十个月;回看十个月前的母猪饲料消耗,仍处于高速上行阶段。

综上三点,2026年上半年生猪出栏供给仍处高位,猪价将继续承压。

再看下半年走势,市场或将迎来分化。下半年对应十个月前的当前时段,能繁母猪存栏已开始下降,这是第一点。

第二,当前新生仔猪数量仍处于高位震荡,因为养殖主体仍在博弈下半年猪价上涨,仔猪供给维持高位。

第三,今年以来母猪饲料消耗量上升斜率已趋缓。

综上三点,上半年到下半年,三大指标可能出现拐点,生猪供给下半年有望显著收缩。下半年出现拐点还有内生原因,具体有三点:

第一,当前猪价已跌至10元附近,是近十年罕见的低位。猪价过低导致行业亏损,养殖户会主动减产,这一变化将传导至下半年,形成供给缺口,这是最核心、最直接的逻辑。

第二,政策端虽然去年四季度执行力度不及预期,但近期已重新召开会议,度过1-2月宏观数据真空期后,政策调控力度将逐步显现,相关部门已推进能繁母猪存栏降至3650万头的调控工作。后续需关注政策是否加大力度,强制推进产能去化。

第三,各大上市猪企已逐步调整2026年整体出栏计划,多家头部企业已向资本市场给出指引,将2026年出栏量同比下调。从资本市场角度看,这类出栏下调指引已逐步释放。

整体来看,2026年上半年猪价现货处于磨底阶段;下半年随产能去化效果显现,猪价中枢有望上移。(来源:每日经济新闻)

来源:大畜牧综合,仅供参考,本信息不能作为投资依据。