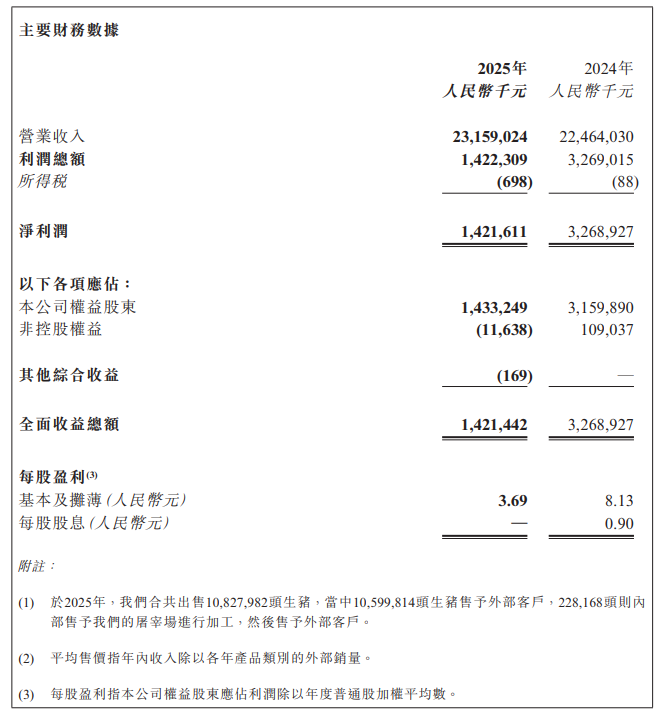

2026年3月20日,德康农牧发布截至2025年12月31日止年度的业绩公告。公司营业收入为231.59亿元,较2024年的224.64亿元增长3.1%。然而,净利润大幅下降至14.22亿元,较2024年的32.69亿元减少56.5%。这一变化主要是由于生猪平均售价从2024年的16.7元/公斤下降至2025年的13.74元/公斤,跌幅约17.7%。公司权益股东应占盈利为人民币14.33亿元,同比减少54.64%。此外,营业成本也显著增加,达到199.76亿元,较上年的172.92亿元增长15.5%。

在管理层讨论与分析中,公司表示其主要业务板块未发生重大变化,生猪和家禽板块依然是核心业务。生猪板块的收入占比达到81.2%,尽管面临市场低迷,但公司通过精益管理和育种技术的有效转化,实现了成本的显著优化。家禽板块的收入下降10.6%,主要受行业供需失衡影响,但公司通过精细化运营和产品结构调整,逐步改善经营状况。

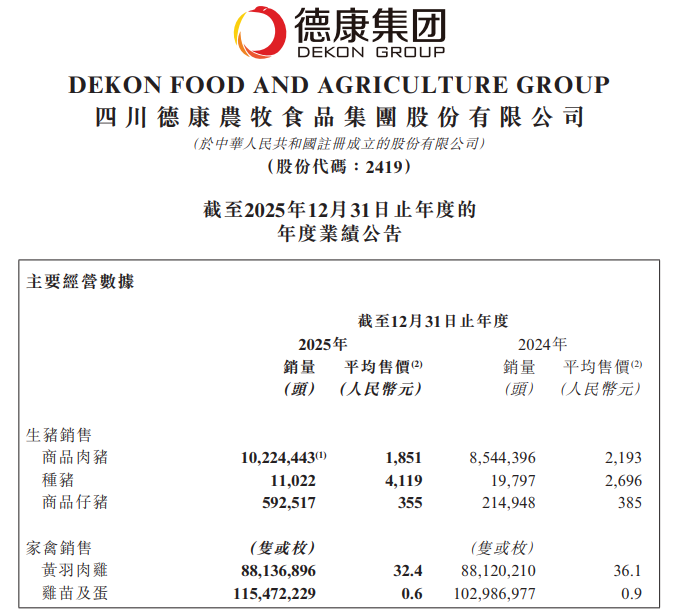

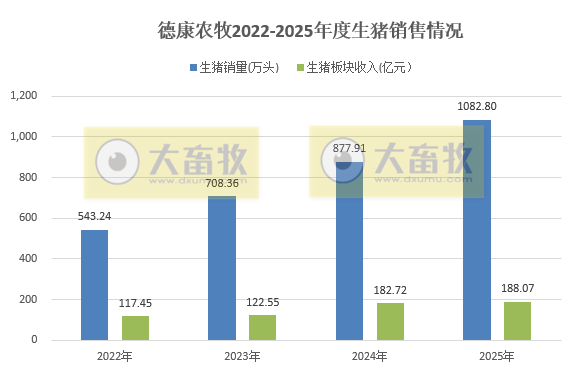

报告中,公司表示2025年生猪板块仍为本集团第一大收入与利润来源,营收占比达81.2%,是业绩增长的核心引擎;年度生猪板块收入为人民币188.07亿元,同比增长2.9%;年度生猪销量1082.8万头,同比增长23.3%,商品猪平均售价人民币13.74元/公斤,同比下降17.7%,主要是生猪行情持续低迷。但公司逆势突围,充分发挥精益管理、育种成果有效转换、轻资产模式运营等一系列举措实现大幅降本。生猪完全成本持续优化,头均利润、盈利效率稳居行业领先,叠加稳健现金流支撑,穿越周期能力持续增强。

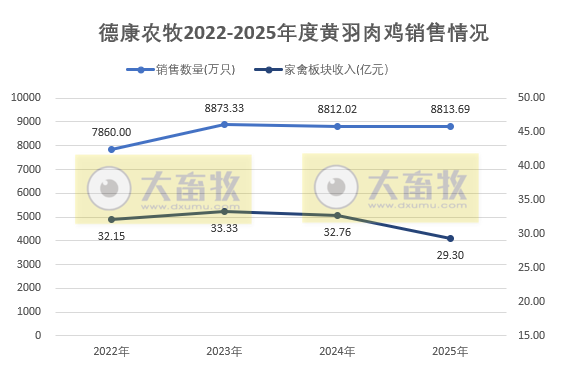

家禽板块实现收入人民币29.3亿元,同比下降10.6%;销量达8813.69万羽,同比基本持平;平均售价为人民币13.66元/公斤,同比降低12.2%,主要受行业供需失衡、产品价格低位运行的影响。

面对行业低迷,集团主动求变,一是全面强化精细化运营与生产管理体系升级,严控各环节损耗与费用,实现深度降本增效。同时,集团紧密捕捉中秋、国庆及春节等传统节日带来的市场回暖窗口期,精准发力。二是灵活调整产品结构,在稳固高端基本盘的同时,针对性开发适应大众消费的高性价比产品,并加速拓展多元化销售渠道,以订单驱动生产;三是深耕育种核心技术,持续改良优质品种,筑牢品质护城河,确保产品在高端市场的核心竞争力。

得益于上述多维举措的协同效应,板块经营呈现“逐季改善”的良好势头,在四季度实现盈利,有效对冲前三季度亏损压力,实现全年亏损幅度显著收窄,经营韧性不断增强。

另外,2025年实现屠宰量84.4万头,同比增长93%。

整体来看,公司的生猪板块表现仍然是收入与利润的主要来源,家禽和辅助产品板块则在市场调整中寻求突破。

从成本端来看,2025年,德康农牧管理费用同比增长3.1%至13.08亿元,主要原因为管理人员薪酬增加,保险费用随规模增加而增加;销售费用同比增长1.9%至1.03亿元,主要原因为销售人员薪酬增加;财务费用同比减少45%至2.05亿元,主要是由于银行贷款利息支出受贷款总额减少以及利率下调而减少,银行存款利息收入受存款规模增加而提高。

来源:大畜牧综合,仅供参考。