2025年9月,国内玉米价格持平略跌,国际价格小幅回升。

【后期走势】

国内市场:目前结转库存处于低位,市场需求基本保持稳定,新季玉米集中上市后,预计价格以稳为主。

国际市场:美国玉米出口前景较好,预计国际价格有望回升。

【详情】

(一)国内玉米价格稳中略跌。

新粮上市量增多,下游需求不旺,补库意愿不足,企业开机率持续走低,玉米价格小幅回落。

截至 9 月下旬,全国主要玉米淀粉企业淀粉库存量 114 万吨,同比高 28.9%;开机率50.36%,同比低4.7个百分点。

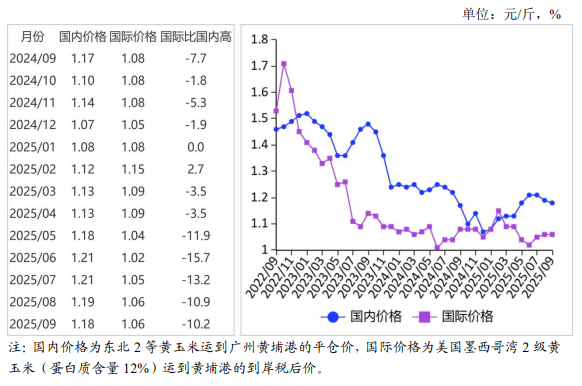

9 月份,产区批发月均价每斤1.15 元,环比跌0.5%,同比涨 3.7%。

其中,东北产区1.12 元,环比跌0.1%,同比涨 1.8%;

华北黄淮产区 1.18 元,环比跌0.8%,同比涨5.6%。

销区批发月均价每斤 1.2 元,环比持平,同比涨1.9%。

(二)国际玉米价格小幅回升。

国际市场需求较好,价格小幅上涨。

截至 9 月 18 日当周,美国玉米出口检验量132.9万吨,同比增长 16%,2025/26 年度迄今,美国玉米出口检验量 349.18 万吨,同比增长 58.6%,已完成美国农业部年度目标的 4.62%。

9 月份,美国墨西哥湾2 级黄玉米平均离岸价每吨 205 美元,环比涨 1.0%,同比涨0.5%;

芝加哥商品交易所(CBOT)玉米主力合约(2512)收盘月均价每吨166美元,环比涨 4.4%,同比涨 3.1%。

(三)国内外价差缩小。

国内玉米价格稳中回落,国际价格略涨,国内外价差缩小。

9 月份,美国墨西哥湾2级黄玉米平均离岸价折合人民币每斤0.73 元,比国内产区批发价低 0.39 元;

进口配额内 1%关税的国外玉米运抵我国南方港口的到岸税后价每斤 1.06 元,比国内玉米到港价低0.12元,价差比上月缩小 0.01 元;

配额外65%关税的美国玉米运抵我国南方港口到岸税后成本每斤1.69 元,比国内玉米到港价高0.51 元。

(四)1—8 月累计,玉米进口量保持低位。

8 月份,我国玉米进口量 3.62 万吨,进口额0.09 亿美元,环比分别减35.1%、38.6%,同比分别减 90.5%、90.8%。

1—8 月累计,我国玉米进口量 87.72 万吨,进口额2.30 亿美元,同比分别减 92.9%、93.2%。

进口主要来自俄罗斯(占进口总量的33.1%)、巴西(占 28.5%)、乌克兰(占26.2%)。

(五)2025/26 年度国际玉米产略大于需。

据美国农业部(USDA)9 月份供需报告预测,2025/26 年度全球玉米产量 12.87 亿吨,比上月下调 200 万吨,比上年度增4.7%;

总消费量 12.81 亿吨,比上月下调830 万吨,比上年度增2.5%;

贸易量 2.02 亿吨,比上月上调955 万吨,比上年度增4.1%。

预计全球玉米期末库存 2.81 亿吨,比上月下调114 万吨,比上年度减 1.0%;

库存消费比 22.0%,比上年度下降0.7个百分点。

(六)预计国内玉米价格以稳为主,国际玉米价格有所回升。

国内市场:目前贸易商持续出售手中陈粮,库存水平偏低,采购新粮积极性较高,需求波动幅度不大,新季玉米开秤价高于去年。

后期玉米集中上市以后,虽然存在阶段性回落压力,但由于进口大幅下降,加之储备调控政策支撑,有望维持在合理水平。

国际市场:美国国内乙醇、饲料等需求保持强劲,玉米出口预期明显增加,国际玉米价格预计有所回升。

来源:农业农村部市场与信息化司