2025年10月,饲料价格持平略降。

【后期走势】

生猪、肉禽产能保持高位,水产品存塘季节性下降,饲料需求总体稳中略降。

新季玉米产量增长,大豆供给宽松,预计短期内饲料价格稳中走低。

【详情】

(一)饲料价格持平略降。

主要原料供给充足、价格下行,饲料价格延续缓慢下跌走势。

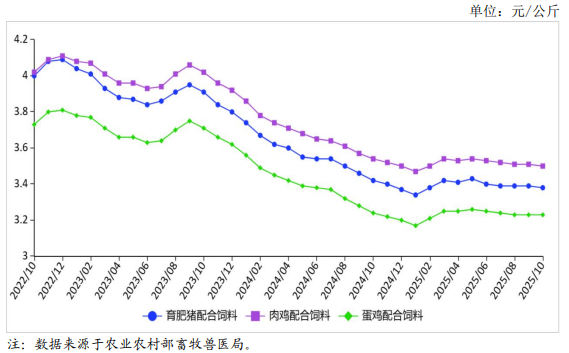

10 月份育肥猪、肉鸡、蛋鸡配合饲料月均价分别为每公斤3.38 元、3.50 元、3.23元,环比分别跌 0.3%、跌 0.3%、持平,同比分别跌1.2%、跌1.1%、跌 0.3%。

从周数据来看,育肥猪、肉鸡、蛋鸡配合饲料价格均呈现持续微幅下跌态势。

(二)主要原料现货价格略有下降。

大豆到港量维持较高水平,国内油厂大豆压榨开机率整体处于较高水平,豆粕库存有所上升,价格略有下跌。

根据农业农村部监测,10月份国内豆粕均价每公斤 3.28 元,环比跌0.8%,同比跌3.2%;新季玉米集中上市,产量有所增长。

华北持续阴雨导致当地玉米存储难度加大,加速基层售粮节奏,玉米价格小幅下跌。

饲用玉米均价每公斤 2.48 元,环比跌0.4%,同比涨2.8%。

(三)9 月份饲用谷物进口增长显著。

据海关统计,饲用谷物原料(玉米、大麦、高粱和玉米酒糟),9 月份进口196.07 万吨,环比增 90.6%,同比减13.3%。

其中,大麦、高粱进口量环比分别增 94.3%、87.6%,

大麦进口增长主要因法国、乌克兰新季大麦陆续到港、进口季节性增加;

高粱进口增长主要源于自阿根廷进口增加。

1—9 月累计进口1240.99 万吨,同比减 60.8%,

主要进口来源国为澳大利亚(占进口总量的 57.0%)、阿根廷(占12.2%)、加拿大(占7.4%)、美国(占 6.7%)。

其中,玉米进口93.50 万吨,同比减92.7%;

大麦进口 782 万吨,同比减 33.8%;

高粱进口365.29万吨,同比减 46.1%。

饲用蛋白原料(豆粕、菜粕、葵花籽粕、豌豆和鱼粉),9 月份进口 61.62 万吨,环比减21.7%,同比减18.3%。

1—9 月累计进口 643.07 万吨,同比减4.9%,

主要进口来源国为俄罗斯(占进口总量的22.7%)、加拿大(占21.3%)、哈萨克斯坦(占 19.1%)、乌克兰(占19.0%)、秘鲁(占13.1%)。

其中,菜粕进口 185.91 万吨,同比减8.7%;

豌豆进口126.95万吨,同比增 51.6%;

鱼粉进口158.87 万吨,同比减1.2%;

花籽粕进口 168.59 万吨,同比减25.3%。

(四)预计短期内饲料价格稳中略降。

从需求看,生猪、肉禽养殖规模仍处于较高水平,水产品存塘将季节性下降,饲料需求总体将稳中略降。

从供给看,国内新季玉米集中上市,产量总体增长,市场供应充足。

国内大豆港口库存和油厂豆粕库存均处于同期较高水平,预计短期内豆粕供给有保障。

综合来看,饲料主要原料供需平衡偏宽松,饲料价格短期内将稳中走低。

来源:农业农村部市场与信息化司