大畜牧综合,近日,牧原股份披露2025年11月生猪销售情况,公司11月商品猪销量和收入环比均出现减少,猪价出现小幅上涨;前11月商品猪销量突破7100万头,收入突破1200亿元;预计10-11月均有小幅利润。

具体情况如下:

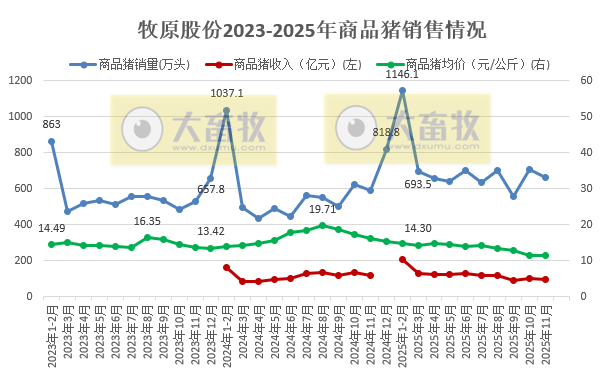

牧原2025年11月销售商品猪660.2万头,环比减少6.7%,同比增长11.8%,连续13个月同比增长;

11月商品猪销售收入93.9亿元,环比减少9.11%,同比减少20.43%,连续5个月同比减少;

11月商品猪销售均价11.56 元/公斤,环比上涨0.09%,止跌小幅上涨,同比下跌28.73%,连续8个月同比下跌;

经计算得出,2025年11月商品猪销售均重为123.04公斤/头,环比下降2.67%,为近9个月最低,同比上升5.55%,连续11个月同比上升。

2025年1-11月,公司累计销售商品猪数量为7100.1万头,同比增长23.9%,完成今年商品猪销售目标7200-7800万头的98.6%-91.0%;

累计销售商品猪收入1231.43亿元,同比增长35.2%。

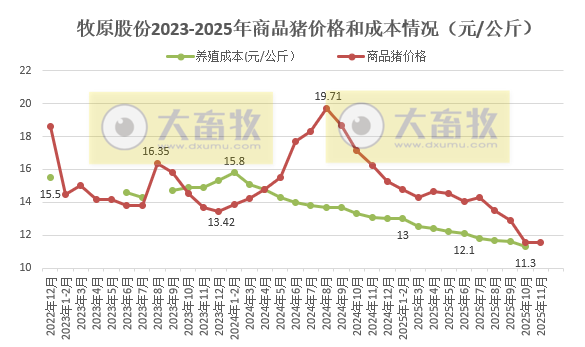

牧原股份表示,公司 2025 年 10 月的生猪养殖完全成本在 11.3 元/kg 左右,环比下降接近0.3 元/kg,成本下降主要来源于期间费用摊销下降与生产成绩改善。

如果11月按照10月的生猪成本来计算的话,预计10-11月均有小幅利润。

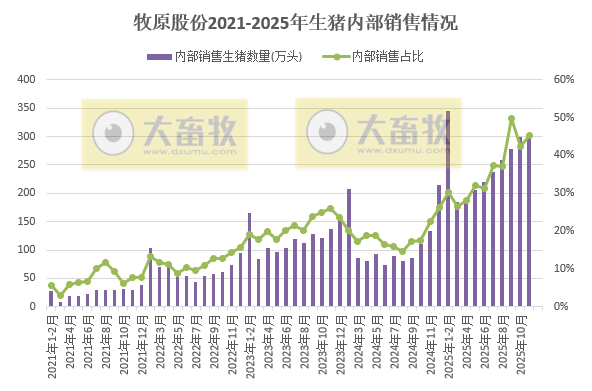

其中,2025年11月,向全资子公司牧原肉食品有限公司及其子公司合计销售商品猪数量为299.1万头,环比减少0.27%,止增反降,且结束连续7个月的环比增长,同比增长124.04%,连续11个月同比增长,占商品猪销量的比率为45.3%。

2025年1-11月,公司内部累计销售商品猪数量为2512.5万头,同比增长141.35%,占商品猪销量的35.4%,相比去年同期增加17.2个百分点。

近期牧原股份表示,公司 2025 年 10 月的生猪养殖完全成本在 11.3 元/kg 左右,环比下降接近0.3 元/kg,成本下降主要来源于期间费用摊销下降与生产成绩改善。

今年以来,公司的成活率、日增重、PSY 等各项核心生产指标逐步提升,这是公司成本持续下降最为直接的原因。当前公司内部在群猪业绩持续改善,在此基础上,公司认为后续成本仍会有所下降。

对标国内外优秀成绩,公司当前生产成绩有进一步提升空间,将通过加大生猪育种、营养研发、疫病防控、智能化与数字化等生猪养殖全环节上的技术创新投入,深挖每头猪的生长潜能,提升生产效率,让内部优秀的场线的成本能进一步下探。

同时,公司 10 月份成本在 11 元/kg 以下的场线出栏量占比已经达到三分之一左右,这表明公司将成本降到 11 元/kg 以下的技术路径是可行的,并且公司不同场线间,猪舍、装备、流程标准、激励方案等都是一致的。

公司会总结标杆业绩的经验,通过业务的标准化、精细化管理以及对人员的培训与赋能,优秀场线的管理经验能够得到复制与推广,落后场线的成本能够快速追赶上来,从而缩小内部的成本方差,带动整体养殖成本的下降。

关于屠宰肉食业务的经营情况及后续规划,牧原股份表示,预计公司全年的屠宰量同比会实现翻倍增长。

当前公司屠宰肉食板块稳定合作的客户数量不断增加、客户粘性持续增强,背后是团队整体服务能力的提升,使得产品价格贴合市场且稳定。

在屠宰量大幅增长的基础上,公司屠宰肉食板块内部的运营能力也在提升,使得今年三季度实现了单季度的盈利,公司会总结经验,积极把握四季度的消费旺季,争取实现更好的经营业绩。

未来,公司的屠宰肉食业务将围绕以下几个方面稳步推进:

一是不断提升屠宰量,今年四季度及明年,公司预计屠宰量级将保持增长态势,并且将根据市场需求与经营规划,稳步推进已规划但尚未建设的屠宰产能落地;

二是渠道开拓与产品结构优化,公司将继续优化客户结构,开拓商超、新零售、餐饮及食品加工企业等大客户,聚焦客户需求开展定制化服务与高附加值产品开发,提升分割品占比,增强产品盈利能力;

三是逐步提升运营能力,公司将通过智能化生产调度、精细化成本管理和推进数字化管理升级来持续降本增效,同时加强管理干部的培养,以提升整体运营效率。

来源:大畜牧综合,仅供参考。