2025年11月,国内外玉米价格均小幅上涨。

【后期走势】

国内市场:下游企业库存同比偏低,存在补库需求,玉米增产较多,产需基本平衡,预计后期价格上涨空间有限。

国际市场:全球玉米丰产预期较强,乙醇行业对玉米的需求增幅有限,预计后期国际价格震荡偏弱运行。

【详情】

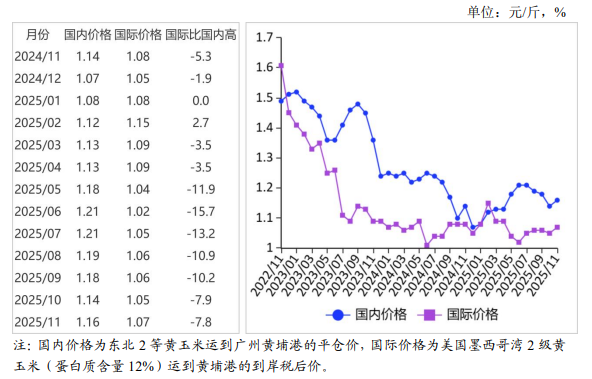

(一)国内玉米价格上涨。

华北黄淮地区优质玉米供应偏紧,需要东北粮源补充,下游企业库存较低,采购意愿较强,拉动玉米价格上涨。

截至11 月26 日,全国96家主要玉米加工企业库存总量 269.8 万吨,同比降26.9%;47家规模饲料企业平均库存 27.83 天,同比减少1.38 天。

11月份,产区批发月均价每斤 1.07 元,环比涨1.0%,同比涨3.2%。

其中,东北产区 1.04 元,环比涨1.2%,同比涨1.9%;华北黄淮产区 1.11 元,环比涨 0.9%,同比涨4.4%。

销区批发月均价每斤 1.16 元,环比涨 2.3%,同比涨0.8%。

(二)国际玉米价格上涨。

美国玉米出口量同比增加较多,国际玉米价格小幅上涨,截至11 月20 日,2025/26年度出口检验总量 1748.27 万吨,同比增72%。

11 月份,美国墨西哥湾 2 级黄玉米平均离岸价每吨209 美元,环比涨4.0%,同比跌 0.9%;

芝加哥商品交易所(CBOT)玉米主力合约(2603)收盘月均价每吨 175 美元,环比涨5.4%,同比涨4.2%。

(三)国内外价差较上月持平。

11 月份,美国墨西哥湾2 级黄玉米平均离岸价折合人民币每斤0.75 元,比国内产区批发价低 0.32 元;

进口配额内1%关税的国外玉米运抵我国南方港口的到岸税后价每斤 1.07 元,比国内玉米到港价低0.09 元,价差与上月持平;

配额外65%关税的美国玉米运抵我国南方港口到岸税后成本每斤1.72 元,比国内玉米到港价高 0.56 元。

(四)1—10 月累计,玉米进口量明显下降。

10月份,我国玉米进口量 35.91 万吨,进口额0.94 亿美元,环比分别增 5.3 倍、5.1 倍,同比分别增43.2%、52.2%。

1—10月累计,我国玉米进口量 129.31 万吨,进口额3.39 亿美元,同比分别减 90.1%、90.4%。

进口主要来自巴西(占进口总量的41.8%)、俄罗斯(占 25.7%)、乌克兰(占17.9%)。

(五)2025/26 年度国际玉米产需双增。

据美国农业部(USDA)11 月份供需报告预测,2025/26 年度全球玉米产量 12.86 亿吨,比上年度增 4.5%;

总消费量12.97 亿吨,比上年度增 3.3%;

贸易量 2.03 亿吨,比上年度增7.9%。

预计全球玉米期末库存 2.81 亿吨,比上年度减3.5%;库存消费比 21.7%,比上年度下降 1.5 个百分点。

(六)预计国内玉米价格以稳为主,国际玉米价格震荡偏弱运行。

国内市场:冬春季,东北产区雨雪天气较多,不利于粮食物流运输。能繁母猪存栏量处于较高水平,饲料企业采购意愿较强。深加工企业库存同比偏低,存在补库需求,短期内玉米价格偏强运行,但考虑到玉米产需基本平衡,后期上涨空间有限。

国际市场:乙醇行业对玉米的需求增幅有限,全球玉米丰产预期较强,美国天气利于玉米收割,预计产量处于历史高位,USDA11 月份供需报告将2025/26年度美国玉米产量调至 4.26 亿吨,较上年度增加4726 万吨。预计后期国际玉米价格震荡偏弱运行。

来源:农业农村部市场与信息化司