2025年11月,国内外大豆价格上涨。

【后期走势】

国内市场:普通低蛋白大豆供应宽松价格涨幅有限,高蛋白大豆因供应偏紧仍将保持坚挺。

国际市场:美国对华大豆出口数量不及市场预期,南美大豆产量预期乐观,预计国际大豆价格将震荡走低。

【详情】

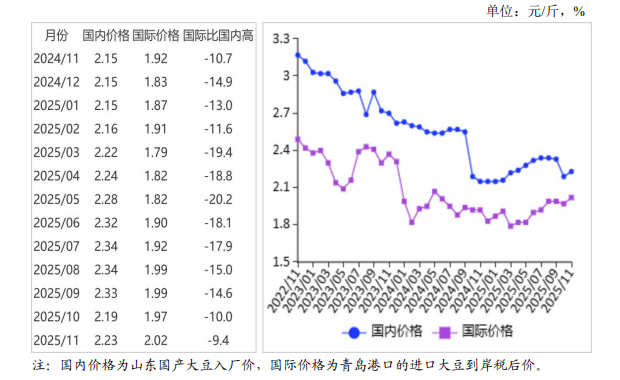

(一)国内大豆价格上涨。

国内产区优质高蛋白大豆货源偏紧,贸易主体转向东北产区抢购高蛋白豆源,拉动国产大豆价格小幅上涨。

11 月份,黑龙江国产食用大豆平均收购价每斤 1.96 元,环比涨 1.5%,同比涨2.0%;

山东国产大豆入厂价每斤 2.23 元,环比涨 2.2%,同比涨3.8%;

大连商品交易所豆一(非转基因大豆)主力合约(2026 年1 月)收盘价每斤 2.06 元,环比涨 2.4%,同比涨4.3%。

(二)国际大豆价格上涨。

本月国际大豆价格剧烈震荡,月均价较上月明显上涨。

月初中美贸易关系改善,国际大豆价格震荡走高,创下近 17 个月新高。

月末,美国对华大豆出口数量不及市场预期,国际大豆价格震荡回落。

11月份,芝加哥商品交易所(CBOT)大豆主力合约(2026 年1月)平均收盘价每吨 416 美元,环比涨10.3%,同比涨13.0%。

美国墨西哥湾大豆出口离岸均价每吨454.43 美元,环比涨11.4%,同比涨 13.0%。

(三)进口大豆到岸税后价与国产大豆价差持续缩小。

11 月份,进口大豆到岸税后成本每斤2.02 元,环比涨2.6%,同比涨 5.3%,比山东国产大豆入厂价低0.21 元,价差比上月缩小 0.01 元。

美国大豆离岸价折人民币每斤1.61元,比山东国产大豆入厂价低 0.62 元,价差比上月缩小0.12元。

(四)1—10 月累计,大豆进口数量同比增加。

据海关统计,10 月份我国进口大豆 948.25 万吨,环比减26.3%,同比增 17.3%;

进口额 43.62 亿美元,环比减24.2%,同比增11.4%。

出口大豆 0.61 万吨,环比增63.6%,同比增23.4%;

出口额 514.93 万美元,环比增65.3%,同比增0.5%;

出口豆粕 3.16 万吨,环比减 13.9%,同比减71.6%。

1—10月累计我国进口大豆 9566.57 万吨,同比增6.4%;

进口额427.09亿美元,同比减 6.3%。

出口大豆5.92 万吨,同比增14.3%;

出口额 5446.75 万美元,同比增0.9%。

大豆进口主要来源国是巴西(占进口总量的 74.0%)、美国(占17.6%)、阿根廷(占 4.7%)。

(五)预计 2025/26 年度全球大豆产需基本平衡。

据美国农业部(USDA)11 月预测,2025/26 年度全球大豆产量4.22 亿吨,比上年度减 539 万吨,减幅1.3%。

全球大豆消费4.22 亿吨,比上年度增 850 万吨,增幅2.1%;

全球大豆贸易量 1.88 亿吨,比上年度增 295 万吨,增幅1.6%;

期末库存1.22 亿吨,比上年度减 135 万吨;

大豆库存消费比28.9%,比上年度下降 1.0 个百分点。

(六)预计国产大豆价格以稳为主,国际大豆价格震荡走低。

国内市场:普通低蛋白大豆受供应宽松影响,价格上行动力不足;高蛋白大豆因供应偏紧,需求旺盛,价格将继续保持坚挺,预计国产大豆价格整体将平稳运行。

国际市场:尽管中国恢复采购美国大豆,但采购量不及市场预期,叠加南美播种顺利推进、巴西和阿根廷大豆产量预期乐观,预计国际大豆价格震荡走低。

来源:农业农村部市场与信息化司