春节以来,国内生猪价格阴跌不止,猪肉创下近七年以来新低。3月16日,生猪现货价格报10.29元/公斤,续创年内新低,猪价已跌破全行业现金全成本线,当前价格距离历史最低只差约3毛钱。

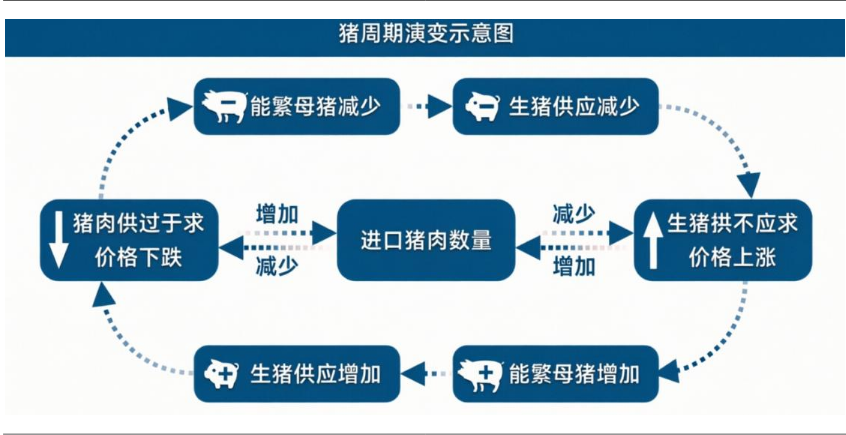

何谓猪周期?它是指生猪生产和肉价的周期性波动现象,遵循“肉价跌-供应减少-肉价涨-供应增加”的循环链条。猪周期的存在是因为生物规律的滞后性,从决定增加母猪肉到小猪出生,再到长成肥猪出栏,大约需要10至12个月的时间。这就导致了当养殖户发现价格高而决定扩产时,要等一年后肉才能上市,而当肉上市时,因为“扎堆上市”导致猪价大幅下跌。

国信证券认为,当前持续的低价亏损已成为驱动能繁母猪减少的关键力量。资金紧张的猪企正加速淘汰低效母猪,上游产能的去化将逐步向下游传导。参照“能繁母猪减少→生猪供应减少→生猪供不应求”的演进路径,预计商品猪供给将出现实质性收缩。届时,供需格局有望从当前的供过于求逆转为供不应求,推动猪价走出底部震荡区间,开启新一轮上涨周期,完成从价格下跌到价格上涨的闭环反转。

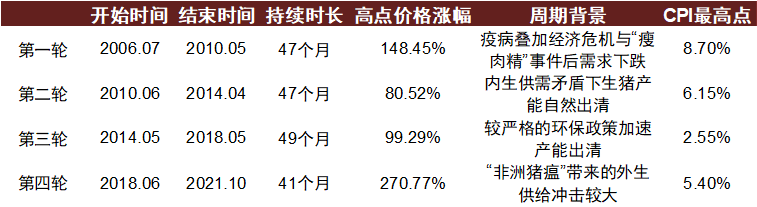

付涵表示,从历史来看,我国已经历多轮猪周期,每轮周期时长约3-5年。有记载的历史从2006年开始:2006-2010年是第一轮,核心触发因素是蓝耳病;第二轮是2010-2014年,触发因素是仔猪流行性腹泻病毒与口蹄疫;第三轮是2014-2018年,由环保政策主导;最近一轮是2018-2022年,也是历史上最强的超级猪周期。这轮周期由非洲猪瘟、行业亏损,以及A股自身的阶段性节奏综合促成。所以每一轮触发因素不同,但底层逻辑就是生物属性带来的供需错配。

国泰海通证券认为,本轮周期持续时长有望达到3年,与正常周期长度相近。

猪周期的核心驱动因素是供给端,而非需求端。即便年内需求有季节性波动,也会均值回归,年度整体需求依然稳健。换句话说,当前猪价涨跌的核心矛盾是猪肉供给,需求端并非主要矛盾。

在供给端,去产能节奏有两条影响路径,市场化去产能和政策化去产能。

今年以来,伴随着大宗原料价格企稳回升,生猪饲料成本承压上涨,叠加猪价持续下跌,产业快速失血,市场化去产能加速。截至3月6日,全国生猪均价10.40元/公斤,同比下降29%,环比下降5%;截至3月3日,7公斤断奶仔猪价格为348元/头,同比下降23%,环比下降3%;截至3月5日,淘汰母猪价格8.01元/公斤,同比下降28%,环比下降3%。

长江证券表示,全行业亏损时间已超5个月,行业现金流压力日益凸显。考虑到行业当前较为宽松的生猪供给,春节后消费进入传统淡季,3-4月猪价大概率维持底部震荡,亏损周期或进一步拉长。复盘过去两轮周期来看,养殖行业经历半年左右的亏损周期后,随着行业现金流快速消耗,养殖产能去化会明显加速。

国泰海通证券指出,今年春节后猪价或将跌破几乎所有企业的成本线,行业进入亏损。5/6月份仔猪价格下跌至成本线以下,产能去化将加速。

在政策端,“生猪反内卷”倒逼产能去化。生猪反内卷的内在逻辑在于通过调控能繁母猪产能、提振猪价、拉动CPI上行,进而提振消费信心。

2025年5月以来,高层各部门分别召开“反内卷”、“生猪高质量发展”、“生猪产能调控”等会议,自上而下引导行业去产能。今年3月以来,生猪产能调控会议继续启动,均衡能繁母猪存栏量或进一步下调,预计后续产能调控仍是重要方向,或继续约束行业产能补充。

来源:大畜牧综合界面新闻、每日经济新闻、国信证券、长江证券、国泰海通证券、招商证券,略有删减,仅供参考,如有侵权,请留言联系删除。