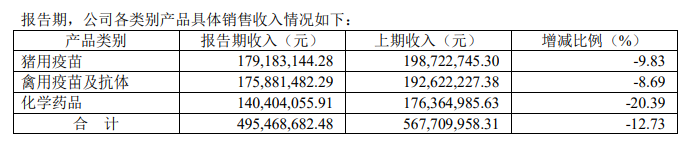

近日,普莱柯披露2022年上半年度报告,报告期内,公司营业收入5.13亿元,同比减少11.48%,主要系报告期内猪、禽养殖业行情低迷,进而导致公司猪用、禽用疫苗及化学药品销售额下降所致。

公司净利润8025.91万元,同比减少50.94%,扣非后净利润同比下降 50.68%,主要原因如下:

报告期内公司营业收入下降;同时,因加大养殖客户开发力度导致销售费用同比增加、部分生产线因新版兽药 GMP 改造在报告期内停工导致管理费用同比增加等。

公司经营活动产生的现金流量净额同比增长 249.08%,主要系报告期公司为加强资金管理,以银行承兑汇票支付供应商材料款,导致支付的现金减少。

研发方面

报告期内,公司研发投入共计 2355.81 万元,同比减少40.47%,占营业收入的比例为 4.59%;

公司获得双葛止泻颗粒、头孢泊肟酯片等 2 项新兽药注册证书,申请国际、国内发明专利 12 项,获得发明专利授权 6 项,其中国际发明专利授权 1 项,并获得中国产学研合作创新成果奖一等奖。

在重大动物疫病基因工程亚单位疫苗研制方面,公司持续推进与中国农业科学院兰州兽医研究所合作开发的非洲猪瘟亚单位疫苗研究,目前正按照农业农村部对非洲猪瘟亚单位疫苗的应急评价资料要求和疫苗免疫效力指导原则完善相关实验研究,力争早日提交应急评价申请;

同时,猪口蹄疫(O 型+A 型)二价三组分亚单位疫苗已完成工艺参数研究和论证,目前处于临床前研究的收尾阶段。

与中国农业科学院哈尔滨兽医研究所合作开发的高致病性禽流感(H5 型+H7 型)重组三价亚单位疫苗(杆状病毒载体)目前正按照要求在吉林、山东和河南等 3 个省份开展临床试验,项目整体进展顺利。

在下游养殖业疫病防控迫切需求的重点产品开发方面,公司自主研发的猪伪狂犬病活疫苗(HN1201-R1 株)目前处于新兽药注册阶段,有望成为首个获批的猪伪狂犬病流行株活疫苗;

圆环(亚单位)-支原体二联灭活疫苗、新支流法腺五联灭活疫苗按照有关评审意见对新兽药注册资料进行补充完善;

新支流减腺五联灭活疫苗已完成临床试验,目前正按照相关要求整理新兽药注册申报资料。

在技术创新平台建设方面,公司生物安全三级实验室(BSL-3/ABSL-3)通过建设审查,获批牵头组建河南省动物医药与药品产业研究院。

报告期内,公司全力推进生物安全三级实验室(BSL-3/ABSL-3)的建设工作,力争于 2023 年上半年完成项目建设。

同时,公司在原有核心技术平台的基础上,在报告期内启动了核酸疫苗开发、生物信息学、免疫学等技术平台的组建工作,为开发高效、新型疫苗产品打下坚实的科研基础。

在宠物疫苗和化学药品研发方面,目前犬二联活疫苗处于新兽药注册阶段,犬四联活疫苗已获得临床试验批件,猫三联灭活疫苗、犬三联活疫苗、猫三联活疫苗即将申报临床试验;复方非

泼罗尼滴剂(猫用)、米氮平透皮软膏取得临床试验备案批准。

另外,普莱柯(南京)的高致病性禽流感疫苗新生产基地已完成各建筑单体主体结构封顶等工作。在全力推进新生产基地建设的同时,积极开拓高致病性禽流感疫苗的国际市场,深耕“一带一路”中的东南亚及北非市场,加强与当地客户的深度合作,稳步推进国外产品注册工作,以确保疫苗出口业务的持续增长。

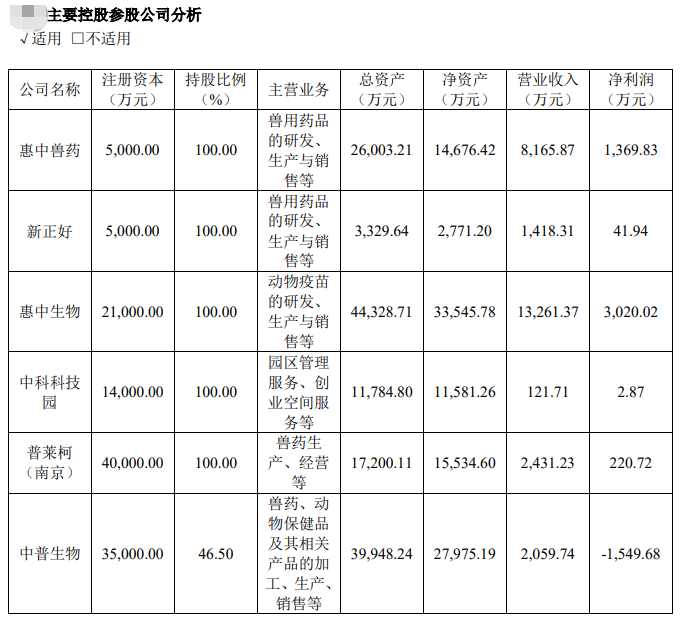

主要控股参股公司2022年上半年经营情况

另外,普莱柯披露最近的投资者关系活动记录表,普莱柯对公司总体情况和非公开发行项目进行简要介绍及回答投资者的问题,具体如下:

(一)公司总体情况

公司成立于2002年,2015年于上交所主板上市,主要从事兽用生物制品、化学药品及中兽药的研发、生产、销售及相关技术转让。

公司始终践行“创新驱动发展”战略,通过平台搭建在动物疫苗和化学药品领域持续深耕,在疫苗毒(菌)株选育纯化、细胞克隆、反向遗传、多联多价疫苗技术、亚单位疫苗技术、化学合成(半合成)药物及药物新剂型等方面形成了较强的技术优势和产品优势,创新能力行业领先。

公司产品品类齐全,涵盖动物疫苗、抗体、化药高新制剂、中兽药、消毒剂等多系列产品;拥有业界领先的猪用、禽用系列市场化基因工程疫苗和多联多价疫苗,并进入单一品类市场最大的口蹄疫疫苗和高致病性禽流感疫苗领域,基本覆盖了畜禽养殖业所面对的主要动物疫病,业务布局全面,综合服务能力行业领先。

公司近三年(2019年-2021年)业绩表现良好,营业收入、净利润、综合毛利率等主要业绩指标均实现了增长,资产负债率等主要负债类财务指标保持稳健。公司主营业务收入主要由猪用疫苗板块、禽用疫苗及抗体板块、化药板块和技术许可转让四部分构成。

2021年度公司实现主营业务收入10.88亿元。其中猪用疫苗3.88亿元,禽用疫苗及抗体3.82亿元,化学药品3.04亿元,技术许可或转让0.13亿元。

(二)非公开发行项目介绍

公司本次非公开发行A股股票拟募集资金总额不超过8.98亿元,主要用于建设兽用灭活疫苗生产项目、生物制品车间及配套设施改扩建项目、产品质检车间项目及补充流动资金。

兽用灭活疫苗生产项目拟投资建设高致病性禽流感疫苗生产线,有助于突破现有产能瓶颈,抓住高致病性禽流感疫苗的发展机遇,提升公司高致病性禽流感疫苗国内及国际市场份额。生物制品车间及配套设施改扩建项目主要对子公司洛阳惠中生物技术有限公司现有生产线及对应的车间进行新版兽药GMP改造;同时新建细菌灭活疫苗、细菌活疫苗、细胞悬浮培养病毒灭活疫苗以及细胞毒活疫苗等生产线,用于提高疫苗生产线产能及自动化水平,并实现宠物疫苗的规模化生产。因公司筹备生物安全三级实验室(BSL-3/ABSL-3)建设项目而拆除原有基础实验室,产品质检车间项目建设有利于缓解公司动物房资源紧张的现状,促进公司产能及新产品研发效率的提升,全面提升公司的产品质检和研发能力。

本次非公开发行A股股票将有助于公司紧抓重大动物疫病防控的发展机遇,快速提升公司的综合竞争能力,为广大养殖户及宠物主提供更优质的产品和服务,创造更大的经济和社会效益。

二、Q&A环节

(一)公司经营相关问题回复

1、公司与兰研所合作的非洲猪瘟疫苗研发进展?目前市场接受度和市场空间如何?

答:公司与中国农科院兰研所合作的非洲猪瘟亚单位疫苗研究进展符合预期,目前正按照农业农村部应急评价要求完善相关研究资料,力争早日提交应急评价申请。

非洲猪瘟疫苗研发主要有活疫苗和灭活疫苗两条技术路线。因为亚单位疫苗是灭活疫苗,不存在生物安全相关风险,因此是理想的研究路线。根据我们走访养殖场、与基层专家沟通的情况,目前市场对达到国家疫苗免疫效力评价指导原则的非瘟亚单位疫苗是持欢迎态度的。

考虑到非洲猪瘟亚单位疫苗研发难度大、工艺复杂程度和研发人工成本、生产成本高等因素,若非洲猪瘟亚单位疫苗能够获批上市,按照预计的出厂价25元左右、每头猪免疫两针计算,市场空间还是很大的。

2、除非洲猪瘟疫苗外,支撑公司未来发展的其他重大产品布局及研发进展情况?

答:除非洲猪瘟亚单位疫苗外,公司与中国农科院兰研所合作的猪口蹄疫(O型+A型)二价三组分亚单位疫苗处于临床前研究的收尾阶段;与中国农科院哈兽研合作的高致病性禽流感(H5型+H7型)重组三价亚单位疫苗已获得临床试验批件,目前在开展临床试验。

除上述重大产品,在重点产品方面,公司研发的猪伪狂犬病流行株活疫苗、圆环-支原体一针型二联灭活疫苗已进入新兽药注册阶段,猪瘟E2蛋白亚单位疫苗有望近期上市,蓝耳病、腹泻等养猪业亟待解决的疫病防控问题,公司也在积极布局;禽用疫苗方面,含有多个亚单位组分的禽用四联、五联疫苗已相继完成临床试验或进入新兽药注册阶段;宠物板块的疫苗和化学药品都有布局,目前进展顺利。

3、公司P3实验室相关进展?

答:公司在原有国家级研发平台的基础上积极申建生物安全三级实验室(BSL-3/ABSL-3),目前已顺利通过科技部组织的病原微生物实验室建设审查,项目已动工建设,有望于2023年上半年完成项目建设。

4、公司宠物板块的产品布局和市场竞争力?

答:公司针对犬、猫、兔等宠物用疫苗和化学药品形成了瞄准进口替代、填补国内空白、防治新发疫病等产品研发矩阵,目前已布局40多款宠物用疫苗、治疗性生物制品和化学药品,覆盖宠物犬、猫全生命周期,市场容量大。

在宠物用疫苗方面,狂犬病灭活疫苗已获得国家新兽药注册证书和兽药产品批准文号;犬二联活疫苗处于新兽药注册阶段;犬四联活疫苗已获得临床试验批件;猫三联灭活疫苗、犬三联活疫苗、猫三联活疫苗即将申报临床试验。

在宠物用化学药品上,高效体外驱虫药复方非泼罗尼滴剂、治疗犬猫耳炎的氟苯尼考甲硝唑滴耳液、治疗猫慢性肾病的替米沙坦口服液等新产品已上市销售;其他布局的数十种产品在实验室研究或者临床试验阶段,如用于治疗犬体外驱虫药的氟雷拉纳滴剂和咀嚼片等系列产品、用于犬细菌性呼吸道疾病的大环内酯类化学新结构药物莱柯霉素注射液和抗感染类药物利拉萘酯搽剂均已取得临床试验备案批准。

5、与同行业相比,公司优势在哪?

答:(1)产品:产品线更丰富(疫苗+化药)、拥有行业中基因工程疫苗最多的产品线、核心产品(圆支、新支流法等核心产品)先发优势明显;

(2)渠道:大集团开发较早,在集团中品牌认可度较高、具有更完善的终端销售网络渠道;

(3)服务体系:拥有自建服务团队+参股公司中科基因的第三方连锁实验室+外部专家的健全服务体系。

6、公司年度业绩预期?

答:上半年猪价总体偏低,养殖业经营压力仍相对较大,动保行业整体会受到一定影响。

从近期猪价上行来看,养殖业压力会有所减缓,对动保行业会有一定改善。

7、公司禽用疫苗、兽用化药等产品毛利率呈下降趋势,是否会持续下滑?对公司未来的盈利能力是否有重大影响?

答:公司产品毛利润在行业一直处于较高水平,相关产品毛利率的下降主要受产品结构及下游养殖压力加剧等因素影响,公司产品依然具有较强的竞争力,随着新产品的推出及下游环境的好转,预计毛利率会相对稳定或回升,对盈利能力不构成重大不利影响。

(二)与本次公开发行相关问题回复

1、公司董事长认购数量及金额具体是多少?

答:公司本次非公开发行股票不超过64,299,200股(含本数),不超过本次发行前公司总股本的20%,其中董事长张许科拟以现金方式认购不超过本次非公开发行总股数的30%(含本数)且不低于5%(含本数),具体数量将在向监管机构报送发行方案时确定。

2、公司主要募投项目投产时间如何?

答:按照可研规划,兽用灭活疫苗生产项目(一期)的项目建设期为2年;生物制品车间及配套设施改扩建项目的项目建设期为3年;产品质检车间项目的项目建设期为2年。目前各项目均已进入实质建设阶段,公司在募集资金到位后将加快建设进度,尽早实现募投效益。

(三)与下游行业相关问题回复

1、行业对猪周期的判断,公司如何看待?对公司业绩有何影响?

答:2018年,我国生猪市场价格整体处于低位,2019年非洲猪瘟疫情使我国生猪产能受损严重,2019年上半年起我国生猪市场价格快速上涨且在2020年全年持续处于高位。2021年我国生猪产能逐步恢复,全年生猪出栏量67,128万头,同比上升27.4%,我国生猪价格也在 2021年上半年大幅回落,从2021年初的最高每千克35元下降至2021年10月份的每千克11元,目前猪周期已下行触底。

生猪价格自2021年下半年以来持续低位运行,下游生猪养殖行业深度亏损,生猪产能持续去化。根据农业农村部相关数据,2021年7月份以来,我国能繁母猪数量持续下降,由于生猪产能的持续去化,近期中央储备冻猪肉频繁收储,市场供需关系发生变化,生猪价格触底反弹,利好上游动保行业,下游改善加上公司新后续产品的上市,发展前景向好。

2、新版兽药GMP实施对公司有何影响?

答:目前公司所有相关兽药生产线均已通过新版兽药GMP验收。

新版兽药GMP的实施,提高了行业准入门槛,对兽药生产过程的厂房车间设施、生产质量控制等软硬件条件提出了更高的要求,可清退部分落后产能和无技术、无资金优势的企业,一定程度上促使资本、技术、人才等资源向综合实力较强的大企业集聚,利好头部动保企业。

来源:企业公告

☞ 2022.08.16-今日猪价西南连续3天上涨, 国家统计局:7月猪肉价格涨20.2% ,未来大幅上涨可能性不大; 大北农上半年亏损5亿多,母猪存栏下降28.4%

☞ 农业农村部最新数据:2022年8月第2周畜牧业产品价格及走势

☞ 发改委最新数据:2022年8月第2周生猪和家禽盈利情况及预期

☞ 牧原、温氏和正邦等19家上市猪企2022年7月生猪销售情况

☞ 内部细节曝光!26层养猪大楼开启工业化养殖新模式,一键控制3万个点位饲料投喂

☞ 【2022年7月更新】值得收藏!最新最全的畜牧兽医行业数据资料汇编