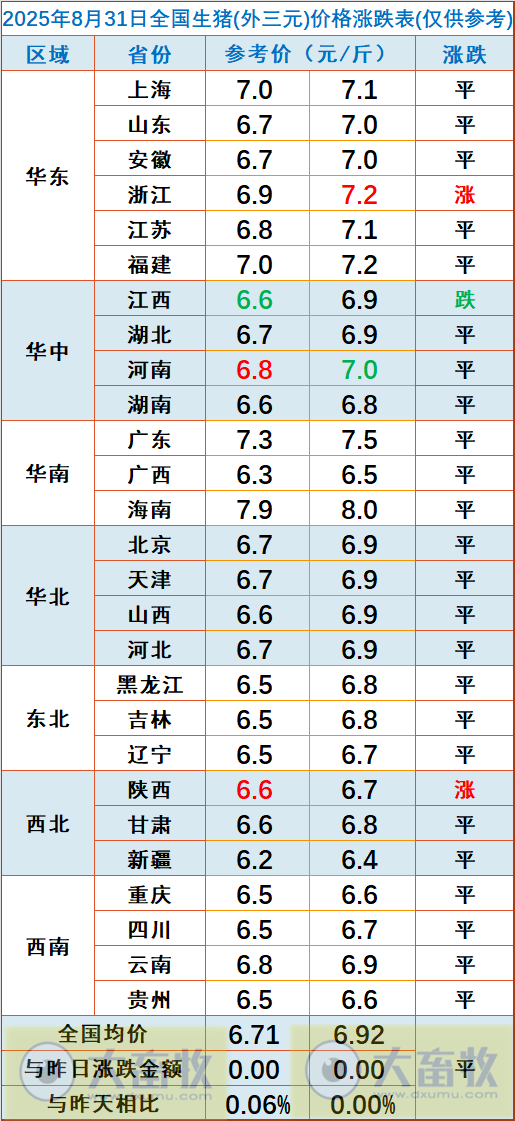

大畜牧分享猪价资讯第2168天

1、猪价持平

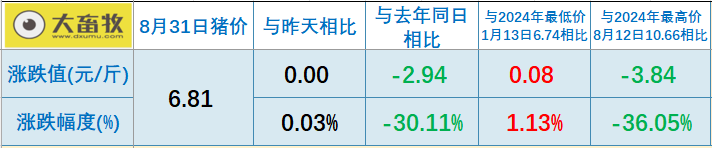

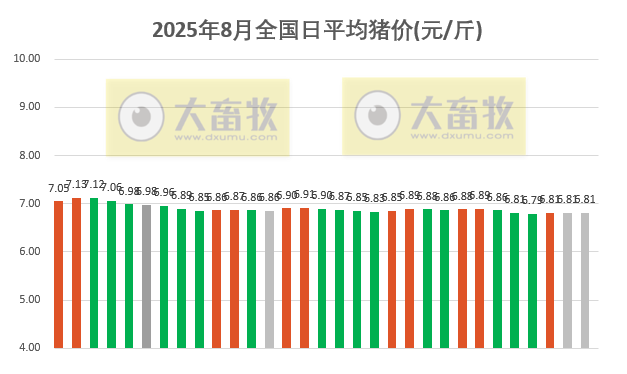

大畜牧根据27省的猪价数据,计算出8月31日全国平均猪价为每斤6.81元,与昨天持平;

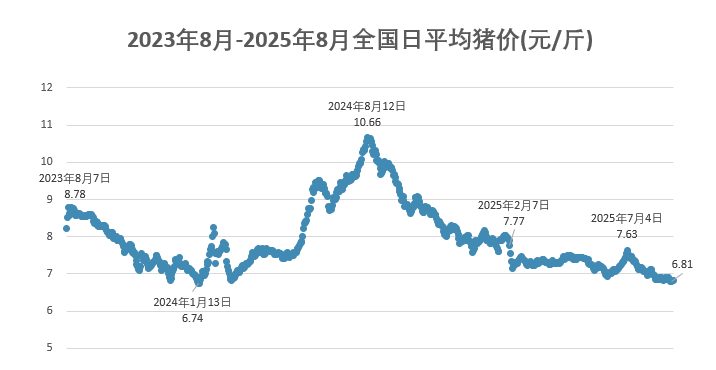

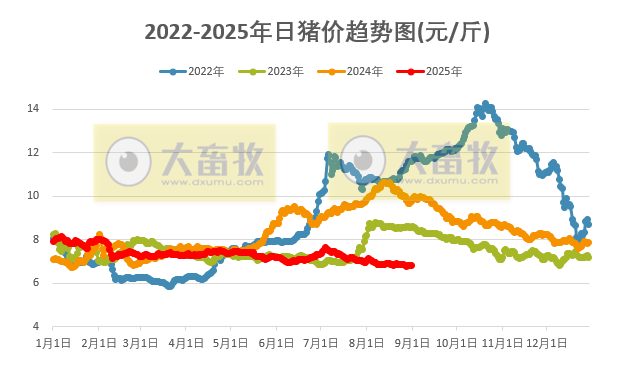

与去年同一天相比,猪价下跌了2.94 元,跌幅为30.1%,还是近4年同期最低价,2022年同期在11元的高位继续向上,2023年同期处于8元中位横平震荡阶段,而2024年同期已跌破10元大关,止跌小幅反弹震荡,2025年仍处于6元的低位横平震荡;

与去年最低点1月的6.74元相比,上涨了0.08 元,涨幅为1.1%,看来想跌破这个点还是有点难的;

与去年最高点8月的10.66元相比,下跌了3.84 元,跌幅为36.1%,下半年再好,似乎也无法超越去年最高点,但要高于2023年最高点8.78元还是有机会。

2、全国各省以稳为主

从全国各省情况来看,以稳为主,只有2省上涨省份,比昨天减少6省,也只有1省下跌,比昨天减少4省,上涨幅度和下跌幅度均为0.1元。

全国有23省跌破7元大关,其中有18省全面跌破7元大关,均与昨天一样,仍然还有1省突破8元。

这就是海南猪价最高8.0元,其次广东下跌至7.5元,新疆最低6.4元。

3、卓创资讯预计未来一周全国行情或呈先涨后降的态势

本周全国生猪交易均重继续下滑。

卓创资讯监测全国生猪平均交易体重为123.60公斤,环比下滑0.16%。

本周分省份交易均重上涨区域增加,但涨幅有限,下滑区域减少,但跌幅相对较大,因此全国交易均重仍环比下滑。

养殖端对未来看涨预期不足,部分养殖场仍有减重增量动作。

且部分地区受猪病影响,小体重出栏占比增加,交易均重下滑。

仍有部分地区因标猪积极出栏但市场消化不足,导致养殖端存在被动压栏现象。

同时,部分地区大猪出栏积极性提升,大猪出栏占比增加带动交易均重小涨。

本周国内生猪重点屠宰企业开工率微涨。

周内平均开工率33.78%,环比上涨0.41个百分点。

养殖企业为完成生猪出栏计划,加速生猪出栏节奏,生猪供应仍较充沛。

随着学校开学,叠加气温下降后终端需求好转,下游猪肉备货积极性提升,支撑屠宰企业开工率提升。

卓创资讯预计未来一周全国行情或呈先涨后降的态势。

供应方面,北方及中部区域生猪出栏节奏放缓,随着月末及月初的临近,养殖企业或陆续收窄出栏量,供应减少,对猪价有提振效果。

而月初1-2日过后,生猪出栏量或再度增加,利空猪价。

需求方面,生猪屠宰量有小幅度增加可能,屠宰企业或优先提价保量,对猪价有一定支撑效果。

国泰君安期货认为,8月集团计划出栏量增加,散户存在被动压栏,需求增幅有限,头部集团缩量挺价表现较差,日度成交仍偏差,难以消化市场供应,现货表现多次不及预期,近期供应压力难以扭转。

国信期货认为,从仔猪出生数据来看,9月理论出栏量仍将增加,10月后环比增速明显提升,且供应增加程度大于消费季节性增加程度。

出栏节奏来看,月底大企业出栏小幅缩量,但对猪价提振有限,后期继续关注9月初出栏恢复节奏。

均重指标来看,近期出栏均重出现企稳略有抬升的迹象,但在政策引导及整体预期偏弱的情景下,预计均重季节性提升幅度不会太大。(来源:澎湃新闻和卓创资讯等)

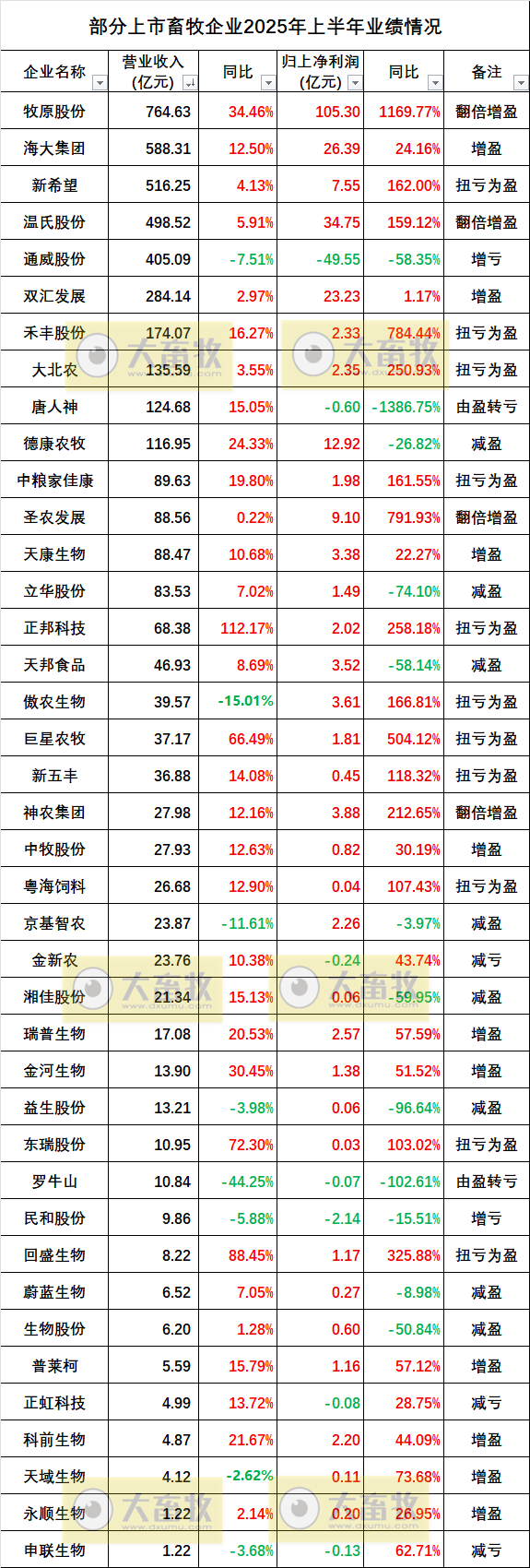

4、部分上市畜牧企业2025年上半年业绩情况

5、生猪期货情况(2025年8月25-29日)

来源:大畜牧综合,仅供参考。