大畜牧分享猪价资讯第2179天

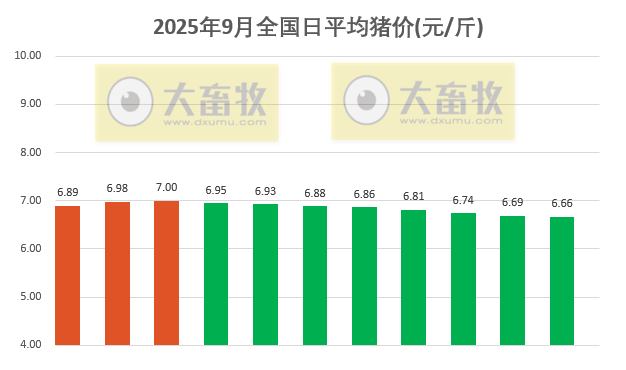

1、连续8天下跌,继续创新低

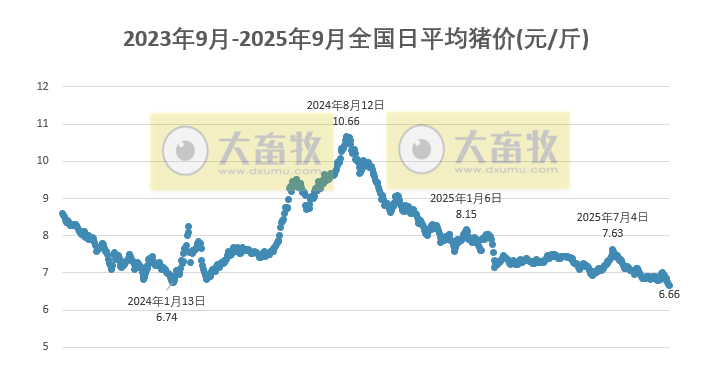

大畜牧根据27省的猪价数据,计算出9月11日全国平均猪价为每斤6.66元,比昨天下跌0.03元,跌幅为0.39%,跌幅继续小幅收窄,连续8天下跌,累计下跌0.34元,不仅是9月以来最低价,还是今年以来最低价,更是自2020年4月20日以来最低价,也就是差不多近3年半最低价;

与去年同一天相比,猪价下跌了3.17元,跌幅为32.3%,还是近4年同期最低价,2022年同期在11.6元的高位震荡向上,2023年同期在8.2元中位横盘震荡,而2024年同期在9.8元附近缓慢向下震荡,2025年同期已经跌至6.6元附近;

与去年最低点1月的6.74元相比,还下跌了0.08元,跌幅为1.2%,不仅低于去年最低点,还低于2023年最低点,正向2022年最低点突破;

与去年最高点8月的10.66元相比,下跌了4.00元,跌幅为37.5%,这架势,下半年未必会好于上半年呢。

另外,2025年9月10日全国农产品批发市场猪肉平均价格为19.91元/公斤,比昨天上升0.3%。

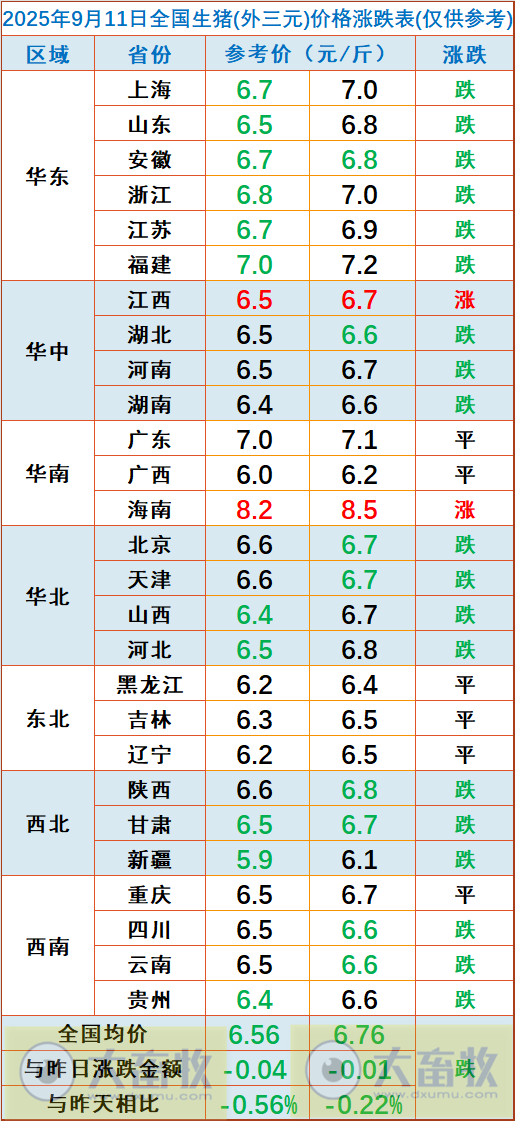

2、海南大涨至8.5元

从全国各省情况来看,大多数省份仍然继续下跌,共有19省出现下跌,比昨天减少5省,下跌幅度均为0.1元,但出现2省上涨,比昨天增加2省,上涨幅度均在0.1元-0.3元之间。

全国有24省跌破7元大关,其中有22省全面跌破7元大关,均与昨天一样,仍然还有1省突破8元,且出现大涨。

这就是海南上涨至8.5元,位于最高,福建7.2元,新疆下跌至6.1元,位于最低。

3、9月16日在北京召开生猪产能调控企业座谈会,25家企业参加

消息面上,农业农村部畜牧兽医局会同国家发展和改革委员会价格司拟于9月16日在北京召开生猪产能调控企业座谈会,牧原、温氏、新希望等25家企业参会。会议将分析研判当前生猪生产形势,交流生猪养殖企业落实产能调控要求的措施与成效,研究部署今年下半年及明年生猪产能调控工作。

国金证券称,经历了一段时间的调整后生猪养殖企业估值处于底部区间,短期来看,头部养殖企业依旧实现较好盈利,预计资产负债表持续改善;若下半年因为供给压力导致行业出现去产能行为,头部企业依旧可以依托成本优势稳步提升市占率,目前板块景气度底部企稳。中长期来看,生猪养殖行业依旧有较为优秀的中枢利润,且非洲猪瘟之后行业的快速扩张中,仍有大量企业是低质量扩充产能,行业成本方差依旧巨大,头部企业有充足的超额利润释放,建议优选低成本的优质企业。(来源:界面新闻)

4、山东第36周生猪行情分析

第36周(9月1日-9月7日),生猪市场呈现供减需增格局,支撑猪价触底上行回归至14元/公斤的价格区间。

据山东全省监测样本县数据,第36周全省肥猪出栏均价为14.02元/公斤,同比降低29.69%,环比升高0.79%。消费有所回暖,供给压力减弱,猪肉价格小幅回升。本周猪肉均价为25.14元/公斤,同比降低25.78%,环比回升0.24%。

仔猪价格连续19周弱势走低,再创年内新低。本周,山东省仔猪销售均价为29.60元/公斤,同比降低29.20%,环比回落3.68%。供强需弱是仔猪价格持续承压的主要因素,当前能繁母猪存栏量稳定,新生仔猪数量连续增加。随着仔猪价格持续走低,养殖成本回落,有望带动仔猪补栏积极性,后市仔猪价格或触底企稳。

本周肥猪出栏均价略增,生猪养殖效益小幅上行。本周山东省猪粮比价为5.68:1,同比降低32.46%,环比升高0.89%。据监测,第36周自繁自养头均利润约25元;外购仔猪育肥模式养殖利润亏损收窄,头均亏损约80元。经营较好的规模企业还在降本增效,盈利维持较好水平。

本周猪价迎来上涨,主要因为院校开学带动屠宰企业订单增加、收猪积极性提升,同时养殖端出栏减少,下游低价收猪难度加大,市场呈现供减需增态势。

后市,9月初猪价短暂上涨后,养殖端陆续恢复供应同时开学效应减弱,市场走货或逐渐放缓,猪价短时或止涨下滑,9月中旬猪价或以震荡弱势下行为主。

但进入9月下旬,伴随着国庆节及中秋节备货提振,需求端或稍有好转。

同时,进口猪肉或减少,有利于国内生猪行情向好。9月5日,商务部发布公告2025年第46号公告,初步认定原产于欧盟的进口相关猪肉及猪副产品存在倾销,裁定欧盟公司的倾销幅度为15.6%-62.4%,并决定实施临时反倾销措施。

自2025年9月10日起,进口经营者在进口原产于欧盟的相关猪肉及猪副产品时,应依据本初裁决定所确定的各公司的保证金比率向中华人民共和国海关提供相应的保证金。进口猪肉有望减少。(来源:山东省畜牧兽医局)

5、近期价格或维持底部震荡格局,进入四季度或有改善

中国企业资本联盟中国区首席经济学家柏文喜在接受记者采访时表示:“从供应端来看,目前行业整体供应仍偏宽松。从需求端来看,随着气温下降,叠加中秋、国庆备货需求,终端消费有望季节性回暖,在第四季度进入猪肉消费传统旺季,需求环比改善较为确定。近期价格或维持底部震荡格局。”

国家对生猪产能进行综合调控,能够避免产能过剩导致价格长期低迷,引导行业回归理性发展,为远期猪价走势带来利好。

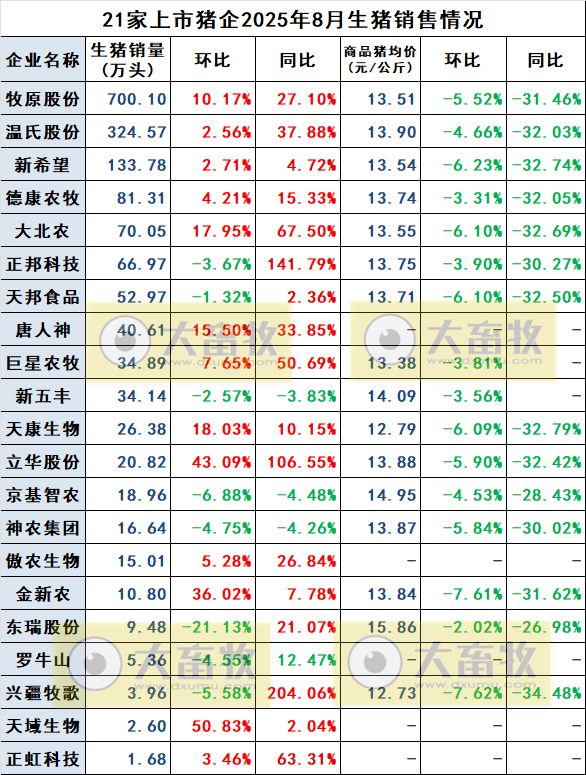

6、21家上市猪企2025年8月生猪销售情况

21家上市猪企8月生猪销售数量合计为1671.08万头,其中有13家企业同环比均增长,而新五丰、京基和神农3家企业出现同环比均减少。

其中牧原8月没有公布仔猪和种猪销售数量,所以牧原的700.1万头是商品猪销售数量。

8月商品猪销售均价同环比均下跌。

7、16家上市猪企2025年上半年生猪营收情况

16家上市猪企2025年上半年生猪营业收入合计约为1491亿元,

超百亿元的企业有牧原、温氏和新希望3家,

其中,牧原上半年生猪营业收入为754亿元,占比为50.6%。

8、部分上市猪企股价(截至2025年9月10日15:00)

9、生猪期货情况(截至2025年9月10日15:00)

来源:大畜牧综合,仅供参考。