2025年9月,主要饲料产品价格连续4个月保持平稳运行。

【后期走势】

生猪出栏逐渐加快,水产品存塘随天气转冷逐步减少,饲料需求总体将稳中趋减。

国内新季玉米进入集中上市期,进口大豆到港维持高位,豆粕库存较为充足。

预计短期内饲料原料价格偏弱运行,饲料价格将稳中趋降。

【详情】

(一)饲料价格继续保持平稳运行。

国内畜禽养殖存栏总体处于较高水平,对饲料需求形成支撑,原料供给较为充足,饲料价格继续平稳运行。

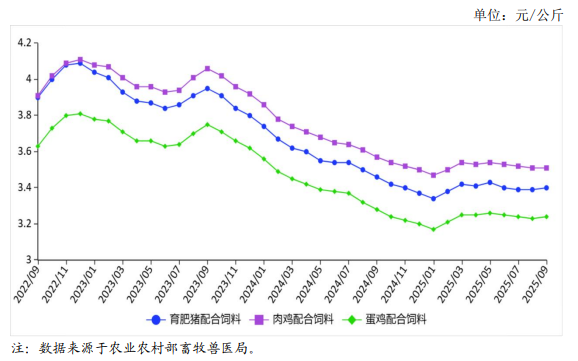

9 月份育肥猪、肉鸡、蛋鸡配合饲料月均价分别为每公斤 3.39 元、3.51 元、3.23 元,环比均持平,同比分别跌 1.7%、跌1.7%、跌1.3%。

从周数据来看,育肥猪、肉鸡、蛋鸡配合饲料周价格波动幅度在每公斤0.02 元以内。

(二)饲料原料现货价格小幅波动。

国庆中秋临近,饲料企业集中补库,带动豆粕现货交易增加,对豆粕价格形成短期支撑。

根据农业农村部监测,9 月份国内豆粕均价每公斤 3.31 元,环比涨 0.6%,同比跌2.5%;

玉米价格在新粮陈粮转换中出现分化,黄淮海地区新季玉米上市增加,新粮水分偏高,价格有所下跌;

东北地区新季玉米零星上市,品质较好,价格短暂上涨。

9 月份,国内玉米价格总体略有下跌,饲用玉米均价每公斤 2.49 元,环比跌0.4%,同比跌0.4%。

(三)1—8 月累计,饲用谷物原料进口同比明显减少。

据海关统计,饲用谷物原料(玉米、大麦、高粱和玉米酒糟),8 月份进口 102.85 万吨,环比减24.3%,同比减53.7%。

1—8 月累计进口 1044.92 万吨,同比减64.5%,

主要进口来源国为澳大利亚(占进口总量的 60.6%)、阿根廷(占9.8%)、加拿大(占 8.4%)、美国(占 7.9%)。

其中,玉米进口87.71万吨,同比减 93.0%,主要自俄罗斯、巴西和乌克兰进口;

大麦进口 659.07 万吨,同比减39.4%,主要自澳大利亚、加拿大、阿根廷进口;

高粱进口297.89 万吨,同比减48.7%,主要自澳大利亚、美国和阿根廷进口。

饲用蛋白原料(豆粕、菜粕、葵花籽粕、豌豆和鱼粉),8 月份进口78.73 万吨,环比增 28.1%,同比减 11.3%。

1—8 月累计进口581.45万吨,同比减 3.2%,

主要进口来源国为加拿大(占进口总量的23.5%)、俄罗斯(占 21.5%)、乌克兰(占18.3%)、秘鲁(占12.8%)。

其中,菜粕进口 177.47 万吨,同比减2.2%,主要自加拿大、阿联酋和俄罗斯进口;

豌豆进口108.46 万吨,同比增 42.4%,主要自俄罗斯和加拿大进口;

鱼粉进口142.28万吨,同比增 23%,主要自秘鲁、越南、俄罗斯、智利进口;

葵花籽粕进口 151.02 万吨,同比减25.6%,主要自乌克兰、俄罗斯进口。

(四)预计饲料价格稳中趋降。

从需求看,生猪出栏逐渐加快并在第四季度迎来出栏高峰,肉禽存栏仍将维持较高水平,水产品存塘随天气转冷将逐步减少,饲料需求总体将稳中趋减。

从原料供给看,国内新季玉米将进入集中上市期,供给将明显增加,价格存在阶段性回落压力。

全球大豆增产预期升温,国产大豆也将大量上市。

预计饲料原料价格将稳中偏弱运行,饲料价格将稳中趋降

来源:农业农村部市场与信息化司