2025年11月,生猪价格微幅下跌。

【后期走势】

生猪出栏量进入全年最高峰,猪肉供给充裕。腌腊、灌肠等消费进入全年最旺阶段,节日来临提振猪肉消费。预计猪价稳中有涨、窄幅波动。

【详情】

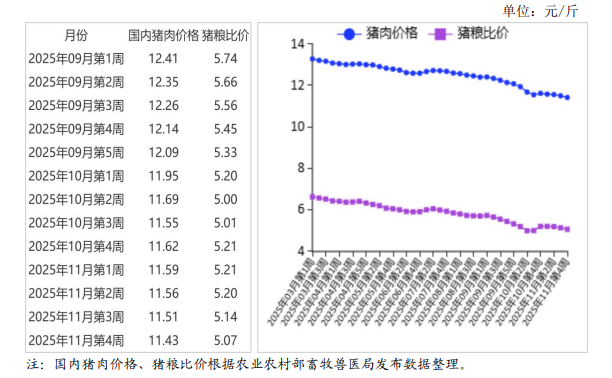

(一)生猪价格稳中微降。

生猪出栏节奏趋于稳定,产能过剩压力缓解。北方地区降温提振猪肉消费,南方腌腊开启,供过于求的局面有所改善,生猪价格微幅下跌。

据农业农村部数据,1—10 月累计,规模以上生猪屠宰企业屠宰量3.23 亿头,同比增 19.6%,其中,10 月份屠宰量3834万头,环比增 7.0%,同比增 26.2%。

10 月份能繁母猪存栏环比减1.1%,同比减 2.1%。

11 月份猪肉集贸市场价每公斤23.05元,环比跌 1.5%,同比跌 19.7%;

生猪集贸市场价每公斤12.55元,环比跌 0.2%,同比跌 27.6%;

仔猪集贸市场价每公斤24.25元,环比跌 6.0%,同比跌 29.5%。

(二)猪粮比价回升。

生猪价格微幅下跌,玉米价格继续小幅下跌,猪粮比价回升但仍低于5.5:1。

据国家发展改革委监测,11 月份猪粮比价为5.44:1,比上月提高0.07个点。

11月份全国饲用玉米价格为每公斤2.43 元,环比跌1.2%,同比涨 3.3%;

育肥猪配合饲料价格为每公斤3.36 元,环比跌 0.3%,同比跌 1.0%。

据行业监测,自繁自养养殖户每出栏一头生猪平均亏损 80 元左右,外购仔猪育肥养殖户每出栏一头生猪平均亏损 270 元左右。

(三)1—10 月累计,猪肉进口量小幅下降。

据海关统计,10 月份我国进口冷鲜冻猪肉7.11 万吨,环比减11.1%,同比减 21.1%;

进口额 1.44 亿美元,环比减11.7%,同比减25.0%;

出口量 0.44 万吨,环比增6.9%,同比增97.6%;

出口额 0.16 亿美元,环比增 14.3%,同比增45.5%。

进口猪杂碎 8.99 万吨,环比减 7.9%,同比减9.1%;

进口额1.98亿美元,环比减 3.4%,同比减 12.4%。

1—10 月累计,进口冷鲜冻猪肉 85.96 万吨,同比减 3.3%;

进口额17.42 亿美元,同比减 1.0%;

出口量 3.32 万吨,同比增51.6%;

出口额1.28亿美元,同比增 36.2%;

贸易逆差16.14 亿美元,同比减3.1%。

进口猪杂碎 99.86 万吨,同比减1.7%,

进口额21.42亿美元,同比减 3.1%。

(四)欧盟猪肉价格下跌。

受欧盟猪肉产量增长、出口受阻、消费进入淡季等因素影响,欧盟猪肉价格连续4个月呈现跌势。

欧盟猪肉批发价格每吨1700.45 欧元,环比跌4.7%,同比跌 11.8%。

(五)预计春节前猪价稳中略涨。

生猪供给已步入全年出栏高峰期,猪肉供给充裕。前期推行的降体重、控二育等生猪产能综合调控措施初见成效,生猪出栏节奏平稳有序,出栏活重较上年同期下降,一定程度上缓解了阶段性供给压力。

南方地区居民腌腊、灌肠等进入全年最旺盛阶段,叠加临近节日的消费提振效应,猪肉消费需求稳步攀升。

当前市场呈现供需双增格局,综合供需两端变化及市场环境因素,预计猪价将保持稳中有涨态势,整体呈现窄幅波动运行特征。

来源:农业农村部市场与信息化司