2025年10月,生猪和猪肉价格继续下跌。

【后期走势】

四季度生猪出栏节奏趋于平稳,入冬后居民家庭腌腊、灌肠等需求增长,猪肉消费进入旺季,猪肉进口量继续保持低位,供需形势改善将带动猪价温和反弹。

【详情】

(一)生猪价格继续下跌。

生猪产能仍处高位,养殖户短期集中出栏,禽肉、禽蛋等替代性畜产品价格处于历史低位,形成对猪肉的持续替代压力,阶段性供大于求导致价格中枢下移。

养殖持续亏损,仔猪价格跌幅扩大。

据农业农村部数据,1—9 月累计,规模以上生猪屠宰企业屠宰量2.85亿头,同比增 18.7%,

其中,9 月份屠宰量3584 万头,环比增 7.0%,同比增 28.5%。

9 月份能繁母猪存栏环比减0.2%,同比减 0.7%。

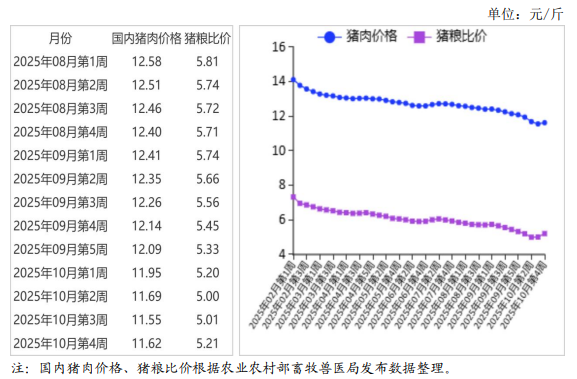

10 月份猪肉集贸市场价为每公斤23.41元,环比跌 4.4%,同比跌 21.6%;

生猪集贸市场价每公斤12.57元,环比跌 9.0%,同比跌 31.1%;

仔猪集贸市场价每公斤25.80元,环比跌 14.2%,同比跌 29.1%。

(二)猪粮比价处于盈亏平衡点以下。

生猪价格和饲料价格均下跌,猪价跌幅更大,猪粮比价降至5.5:1 以下,养殖亏损面较上月增加。

据国家发展改革委监测,10 月份猪粮比价为 5.37:1,比上月下降 0.52 个点。

10 月份全国饲用玉米价格为每公斤 2.46 元,环比跌1.2%,同比涨2.5%;

育肥猪配合饲料价格为每公斤3.37元,环比跌0.6%,同比跌1.5%。

据行业监测,10 月份,自繁自养养殖户每出栏一头生猪平均亏损 120 元左右,外购仔猪育肥养殖户每出栏一头生猪平均亏损 370 元左右。

(三)1—9 月累计,猪肉进口量小幅下降。

据海关统计,9 月份我国进口冷鲜冻猪肉 8.01 万吨,环比减2.0%,同比减22.5%;

进口额 1.63 亿美元,环比减3.0%,同比减22.4%;

出口量 0.41 万吨,环比增 19.7%,同比增95.8%;

出口额0.14亿美元,环比增 7.7%,同比增40.0%。

进口猪杂碎9.76万吨,环比增 0.5%,同比减 13.6%;

进口额2.05 亿美元,环比减2.8%,同比减 18.7%。

1—9 月累计,进口冷鲜冻猪肉78.85万吨,同比减 1.3%;

进口额 15.98 亿美元,同比增2.0%;

出口量 2.88 万吨,同比增 46.2%;

出口额1.12 亿美元,同比增34.9%;

贸易逆差 14.86 亿美元,同比增0.1%。

进口猪杂碎90.87 万吨,同比减 0.9%,

进口额19.44 亿美元,同比减2.2%。

(四)欧盟猪肉价格下跌。

欧盟猪肉批发价格每吨1767.02 欧元,环比跌 10.6%,同比跌11.4%。

欧盟生猪屠宰量同比增长,市场猪肉供应十分充足,出口面临阻力,叠加消费进入淡季,猪价继续下跌。

(五)预计春节前猪价将季节性温和回升。

从生产端看,前期生猪集中出栏增加和大猪存栏下降一定程度上缓解了后期供给压力,四季度生猪出栏节奏趋于平稳,有助于缓解阶段性供大于求的局面。

从消费端看,入冬后居民家庭腌腊、灌肠等需求增加,猪肉消费随之进入全年旺季,过剩产能有望被消化,拉动价格上行。

从贸易端看,猪肉进口量减少,一定程度上有利于国内猪肉价格企稳。

总体看,生猪及猪肉价格预计在 11 月份开始将温和回升、窄幅波动。

来源:农业农村部市场与信息化司