2025年3月,禽肉价格持续下跌。

【后期走势】

禽肉生产恢复正常,产能仍处于高位,消费需求处于淡季,预计近期禽肉价格保持偏弱走势。

【详情】

(一)禽肉价格下跌,幅度有所减小。

3 月份是传统禽肉消费淡季,消费需求低迷,禽肉价格呈现低位小幅下跌走势。

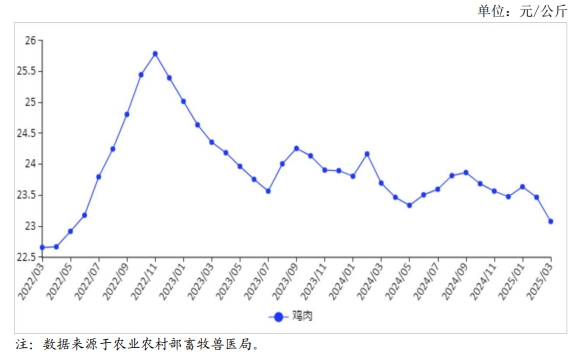

3 月份,鸡肉集市均价每公斤23.08 元,环比跌1.7%,同比跌 2.6%;

从周价看,3 月份第1 周、第2 周、第3周和第 4 周,鸡肉集市价分别为每公斤23.15 元、23.12 元、23.05元和 22.99 元,

环比分别跌 0.2%、跌0.3%、跌0.1%和跌0.3%,创 2022 年 6 月第 1 周以来新低。

从养殖效益看,3 月份肉鸡棚前收购均价为每公斤 7.00 元,环比涨8.2%,饲料价格小幅上涨,肉鸡养殖由亏转盈。

据国家发展改革委价格监测中心发布,3 月份平均每只鸡盈利0.52 元。

(二)1—2 月累计,进口量和出口量同比增加。

据海关统计,2 月份,禽肉进口量 8.43 万吨,环比增0.6%,同比增54.9%,

进口额 2.57 亿美元,环比减1.9%,同比增49.8%;

出口量 5.90 万吨,环比减 25.4%,同比增1.5 倍,

出口额1.64亿美元,环比减 24.2%,同比增1.9 倍。

1—2 月累计,进口量 16.81 万吨,同比增 30.7%,

进口额5.19 亿美元,同比增28.7%;

出口量 13.81 万吨,同比增1.6 倍,

出口额3.79亿美元,同比增 2.2 倍。

1—2 月份,主要禽肉(包括冷冻禽肉及食用杂碎和加工禽肉)进口产品为冻鸡爪(占进口总量的39.7%)、冻鸡翼(28.8%)、带骨的冻鸡块(10.8%)和其他制作或保藏的鸡肉及食用杂碎(10.2%),合计占89.4%。

进口主要来自巴西(占进口总量的52.9%)、美国(15.9%)、俄罗斯(15.2%)和泰国(11.1%),合计占95.1%,

冻鸡翼(不包括翼尖)和加工禽肉(其他制作或保藏的鸡肉及食用杂碎)分别进口 4.81 万吨和 1.71 万吨,同比增24.8%、增4.4倍;

冷冻禽肉出口量不断增加,中国香港地区占出口总量的30.4%;

加工禽肉主要出口到日本(占出口总量的45.6%)、荷兰(12.5%)、中国香港(10.4%)和英国(10.3%)。

(三)预计后期禽肉价格维持较弱走势。

供给方面,白羽肉鸡出栏量将维持在较高水平,黄羽肉鸡出栏量环比减、同比增。

据中国畜牧业协会对将于五一劳动节后出栏的商品代鸡苗销售量监测,3 月份白羽肉鸡鸡苗环比增12.4%,同比增 5.8%;2月份黄羽肉鸡鸡苗环比减15.5%,同比增1.6%。

由于白羽肉鸡产肉量占比较高,预计后期禽肉供给量仍保持高位。

需求方面,禽肉消费进入传统淡季,消费难以有效提振;受猪肉价格低位影响,替代消费减少,禽肉消费处于弱势。

综合判断,近期禽肉供给相对充足,还将处于供过于求的状态,价格将低位运行。

来源:农业农村部市场与信息化司

☞ 山东省2025年一季度生猪市场行情分析及后市预期——一季度生猪价格震荡回落,跌至盈亏线,预计近期猪价或呈季节性走弱趋势

☞ 国家统计局发布2025年一季度全国畜牧业数据(附2021-2025年度数据对比)

☞ 牧原、温氏、新希望等21家上市猪企2025年3月及1季度生猪销售业绩和生产指标PK

☞ 浙江省2025年3月生猪成本收益分析——生猪价格下跌,利润大幅下降

☞ 21家上市猪企2025年3月及1季度度生猪销售情况——单月创历史新高,1季度突破5000万头,牧原占全国11.6%

☞ 9家上市家禽企业2025年3月及1季度肉鸡和鸡苗销售情况PK

☞ 国家统计局:2025年3月全国CPI同环比均下降,猪肉价格环跌同涨,牛肉价格环涨同跌

☞ 2025年3月全国生猪定点屠宰企业生猪收购和白条肉出厂价格情况

☞ 2025年3月全国流通领域的生猪、玉米、大豆和豆粕价格情况

☞ 2025年3月全国500个县集贸市场仔猪生猪猪肉和饲料价格情况

☞ 2025年3月全国平均猪价继续下跌,且跌至近14个月最低

☞ 金新农2024年度报告分析:双轮驱动下的业绩修复与行业挑战

☞ 万洲国际2024年度财报分析报告——利润创历史新高,中美欧差异化策略

☞ 湘佳股份2024年财报解读:冰鲜业务成增长引擎,盈利修复显著

☞ 罗牛山2024年度报告深度分析——聚焦主业,绿色转型,数智化升级

☞ 立华股份2024年度财务报告分析:逆周期增长与全产业链深化

☞ 海大集团2024年度财务报告分析——逆势增长,全球化加速

☞ 温氏股份2024年度财报解读:生猪量价齐升,肉鸡稳量保收,技术降本成效显著

☞ (2025年2月更新)值得收藏!最新最全的畜牧兽医行业数据资料汇编