最近,部分上市猪企更新了最新生猪成本情况,大畜牧小编收集汇总如下:

牧原股份表示,截至 2025 年 3 月末,公司能繁母猪存栏为 348.5 万头,当前 PSY 在 28 左右。

截至 2025 年 3 月末,公司生猪存栏量在 4600 万头左右,根据生产经营安排,存栏量存在一定正常波动。

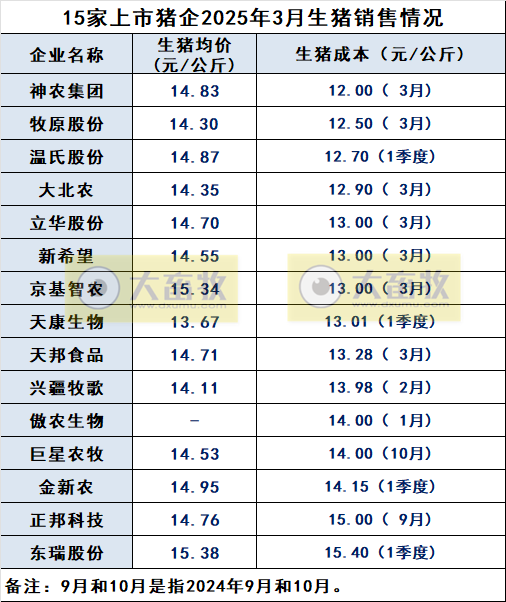

2025 年 3 月生猪养殖完全成本在 12.5 元/kg 左右。

2025 年的成本目标是全年平均 12 元/kg。

2025 年一季度,公司全程成活率在 82%左右,肥猪日增重在 810g 左右,PSY 在 28 左右,育肥料肉比在 2.8 左右。

当前公司的生产指标仍有较大提升空间,后续公司会做好疫病防控与生猪的健康管理,提升猪群健康水平,持续改善各类生产指标,有信心能实现今年成本下降的目标。

在成本分布上,目前公司优秀的场线能够将养殖成本控制在 11 元/kg 以内,3 月份养殖成本在 12 元/kg 以下的场线出栏量占比达到了三分之一左右。

后续公司会持续推动优秀场线管理经验在内部的推广、复制,改善落后场线的经营业绩,通过做好内部管理带动整体成本的下降。

公司结合行业发展情况、市场情况及自身经营情况,预计2025年商品猪出栏量为 7200 万头-7800 万头,仔猪出栏量为 800 万头-1200 万头。

温氏股份表示,当前公司生产经营情况较好,下属单位扩产积极性较高。

截至 3 月末,公司能繁母猪约 185 万头,已提前达成公司年底能繁母猪目标。

后续,公司将按照既定目标,调整种猪品系结构,加大淘汰低效非主流品系种猪力度,通过提升种猪繁殖性能,增加肉猪出栏量。

3 月份,公司养猪业窝均健仔数保持在 11 头以上,猪苗生产成本降至 290 元/头以内,肉猪上市率提升至 93%以上。

公司养猪成本控制理想,超预期完成公司季度成本目标。

一季度,公司肉猪养殖综合成本降至 12.6-12.8元/公斤,若同口径相比,季度环比下降 0.8 元/公斤。

同时,公司肉猪售价一般比同行较高,单头盈利水平在行业中优势有所提升。

为满足未来出栏规划,公司多措并举增加养殖资源。截至目前,公司肉猪有效饲养能力已提升至 3900 万头以上。

公司初步制定 2025 年肉猪(含毛猪和鲜品)销售目标约 3300-3500 万头,不包含仔猪销售量。

2025年全年平均肉猪养殖综合成本奋斗目标为13元/公斤。

公司现有种猪场竣工产能约 4600 万头(即目前公司的种猪场满负荷状态时,能繁母猪按正常生产性能可产出的商品猪苗量为 4600 万头)。

神农集团表示,随着公司出栏量的增长、产能利用率和管理效能的不断提升,公司成本持续下降,2025年3月养殖完全成本为12元/公斤。

具体拆分上,饲料成本比去年12月相比下降了约0.4元/公斤,畜禽(猪仔)成本下降了约0.2元/公斤,费用摊销方面下降了0.1元/公斤,其他(人工、动保、折旧等)成本也降低了0.1元/公斤。

2025年1月断奶仔猪成本280-290元/头,1月PSY为29头,全程存活率约86%。

2025年出栏目标为320-350万头,1月底能繁母猪为12.3万头,计划2025年底做到16万头能繁母猪,预计每年增加能繁母猪约4万头,2027年争取做到500万头以上的出栏量。

公司2025的完全成本目标是13元/公斤以内,2025年的降本目标,是基于2024年平均原料价格,从健康度、规模效应和管理效率提升等方面再挖掘1元/公斤的成本下降空间。

2025年成本下降的路径:

1、与PIC加深合作,持续改善种猪基因,加快引进优良种猪;

2、坚持健康养殖理念,进一步提升猪只健康度、确保猪场健康生产,持续提升蓝耳双阴猪群比例,并降低相关动保费用;

3、稳健扩张,适度扩大养殖规模,进一步提升全产业链的产能利用率,逐步实现满负荷生产运营,降低各项费用摊销;

4、优化采购模式,完善供应链建设,持续降低原料成本;

5、坚持轻资产发展,不断提升管理效能及人效水平,提升养殖成绩。

公司在仔猪购销策略方面较为灵活,在仔猪价格高的时候会卖一部分仔猪,例如1月卖了约3.5万头仔猪,如果仔猪价格跌到成本线附近会外购一部分。目前公司仔猪主要是销售给规模化集团和专业的养殖联合体,同时销价相较市场上高出10-30元/头,很多大型企业和专业养殖公司愿意与公司合作,因为对猪苗的评价很高,部分客户已经锁定了公司的长期订单。

目前公司在建产能2.4万头(预计2025年二至三季度全部交付)加上正在办理手续的土地(位于云南文山、云南红河等地)能够满足未来出栏500万头的需要,公司在2025-2026年都有相关的建设项目,预计每年增加能繁母猪约4万头。

天康生物表示,一季度公司生猪养殖完全成本为 13.01 元/kg,其中1 月、3 月的成本都降到了13元/kg 以下,2月生猪养殖成本为13.12元/公斤。

公司将持续优化饲料配方,做好生猪健康管理和生产管理,提升生产效率,努力做好养殖成本管控。

在不考虑饲料原料价格波动的情况下,2025年公司的生猪养殖成本目标控制在13元/公斤以内。

2024 年公司的能繁母猪稳定在 14 万头左右,2025年年底预计会增加到 15 万头。

2024 年全年公司平均psy 达到 27.3,未来仍有提升空间。

2025年公司的生猪出栏计划是350 -400万头。

巨星农牧表示,2024年10月,公司商品猪完全成本保持在14元/公斤以内。

2024年,公司生猪养殖业务的全年平均PSY超过28.5头、全年平均料肉比2.57。

公司聚焦降本增效,持续提高养殖效率和降低养殖成本,保持成本管控领先水平,公司规划的2025年商品猪完全成本目标为13.0元/公斤。

新希望表示,公司从2021年以来生猪养殖成本持续改善,2025年2月公司最新的在运营场线成本13.0元/公斤,后续还会持续改进、稳步下降。

金新农表示,2025 年第一季度公司商品猪销售成本约 14.15元/公斤,断奶仔猪销售成本约 331 元/头。

2025 年商品猪销售成本目标是 13 元/公斤。

2025年3月,公司能繁母猪约 7.3 万头(含后备母猪),后续将根据市场情况适时调整。

公司拥有母猪栏位约 8.7 万头,对应生猪出栏产能可达到 220 万头左右。

2025年生猪出栏量目标 130万头。

立华股份表示,2025年3月商品肉猪养殖完全成本略低于13.0元/公斤。

2025年3月末,公司拥有基础母猪近10万头,2025年肉猪出栏目标200万头,生猪完全成本为12.8元/公斤;

立足长三角,公司下一个目标是建成300万头年出栏规模的优秀养猪企业。

京基智农表示,2025年3月,公司育肥猪完全成本约13元/kg(不含总部费用分摊)。

2025年3月,公司断奶仔猪成本为302元/头。

截至2025年3月底,公司母猪存栏约11.64万头,其中能繁母猪约10.37万头,后备母猪约1.27万头。

兴疆牧歌表示,2025年2月份公司育肥猪平均养殖成本13.98元/公斤,优秀猪场养殖成本11.91元/公斤。

新五丰表示,截至2024年末,公司母猪场存栏规模 29.21万头,2024年12 月末能繁母猪存栏 25.32 万头,较 2023 年末 20.99 万头增加 4.33 万头。

大北农表示,2024年12 月,公司控股+参股公司生猪养殖业务完全成本不到 14 元/公斤。

截至 2025 年第一季度末,控股和参股公司生猪总存栏约 420 万头,其中,控股公司存栏约 210 万头,参股公司存栏约 210 万头;基础母猪 28 万头左右,后备母猪存栏 7-8 万头,合计 35 万头左右。

2025 年 3 月份,公司(控股+参股)育肥猪完全成本为 12.9 元/公斤,参股公司(如东北平台),育肥猪完全成本为 12.1 元/公斤,成本已处于行业前列,公司有信心在 12.9 元/公斤的基础上成本继续下降,还有再进步的空间。

预计公司 2025 年全年控股+参股生猪出栏量在 800 万头左右。

天邦食品表示,公司 2025年一季度断奶仔猪成本为 308 元/头,育肥完全成本 13.62 元/公斤,相较 2024 年第四季度 13.93 元/公斤下降 0.31 元/公斤,剔除空栏费后,一季度育肥全成本为13.14元/公斤。

2024 年至今,公司养殖关键指标持续优化。

育肥成活率从 2023 年 88.7%提升至 2024 年 91.3%,2025 年一季度为 92.72%;出栏肥猪均重从 2023 年 110 公斤提升至2024 年 118 公斤,2025 年一季度为 121 公斤。

公司2025年3月育肥完全成本13.28元/公斤,其中空栏费用影响成本约0.4元/公斤。

公司2025年重点工作是提升现有产能的利用率,进一步降低养殖成本。在现金流及成本可控的前提下对空置母猪场进行复产,逐步提升现有产能的利用率。

目标2025年底育肥完全成本降至12.8元/公斤以下。

截至2025年一季度末,公司能繁母猪存栏量约 26.2 万头,与 2024 年底基本持平。

目前规划 2025 年底能繁母猪数量要达到 40 万头。

2024年公司已清退各类猪场共计 73 个,其中母猪场6 个,育肥场 67 个。12 月末公司自有(含自建及租赁)母猪场 89个、育肥场 112 个。12 月末母猪场满负荷率 46%,育肥场的满负荷率 43%,仍需进一步提升。

关于2025年目标,公司初步计划 2025 年上市育肥猪 500 万头,断奶仔猪 210万头。具体的规划数据以 2024 年年度报告披露的规划为准。

正邦科技表示,公司生猪养殖业务恢复情况较好,生产规模不断恢复,经营业绩明显提升。

公司复用双胞胎集团的管理与平台,通过强化管理、提升技术、改革考核等方面,生产成效显著提高,断奶仔猪运营成本自去年年底近600元/头下降至 400元/头以下。

公司生产端育肥运营成本从去年年底近20元/公斤下降至9月底约15元/公斤,下降幅度近 25%。

PSY提高明显,三季度末恢复至25-26左右,育肥上市率91%以上。

公司目前完全成本虽然降幅较多,但受制于闲置折旧与摊销费用较高、重整期间保现金流投苗较少等原因,还处在较高水平。

目前双胞胎集团的成本已处于行业一流水平,随着公司后续的不断上量,复用双胞胎集团的管理与技术,项目制降成本多举措发挥效用,公司成本将会向一流水平看齐。

东瑞股份表示,公司一季度的完全成本为15.4元/公斤,其中3月份完全成本下降到了15元/公斤。

2025年完全成本目标在15元/公斤以下;2026年目标在14元/公斤以下。

公司2025年一季度末母猪存栏量约10万头,其中能繁母猪为8.7万头,后备母猪1.3万头。

预计到2025年上半年能繁母猪数可以达到9.5万头。

公司2024年PSY从22上升到25,断奶仔猪成本从400元/头下降到280元/头。

公司2025年出栏规划为150万-160万头,2026年为200万头。

傲农生物表示,2025年1月目前公司在产单位的断奶成本已做到320元/头以内,在产单位育肥成本在14元/kg以内。

公司通过在养猪场满产、优化饲料配方和饲喂模式、提高人均饲养头数、进一步提升生物安全和疫病防控水平、优化种群结构等措施不断降低成本。

2025年生猪出栏目标是250万头左右,争取到年底断奶成本降到280元/头、育肥成本降到13元/kg(以当前饲料原料价格为基准)。

公司通过在养猪场满产、优化饲料配方和饲喂模式、提高人均饲养头数、进一步提升生物安全和疫病防控水平、优化种群结构等措施不断降低成本。

目前公司生猪出栏中仔猪占比较多,肥猪占比较少。

综上所述,多数猪企目前生猪完全成本基本降至14元以下,其中神农、牧原和温氏均降至13元以下;

2025年全年生猪成本目标基本在13元/公斤左右。

来源:大畜牧综合,仅供参考。

☞ 2025年3月及1季度全国规模以上生猪定点屠宰企业的屠宰量情况

☞ 2025年3月国内和国际猪肉市场行情分析——猪肉价格继续下跌

☞ 2025年3月国内和国际大豆市场行情分析——国内大豆价格上涨,国际价格下跌

☞ 2025年3月国内和国际玉米市场行情分析——国内玉米价格明显上涨,国际价格明显下跌

☞ 2025年3月全国饲料市场行情分析——主要饲料产品价格继续上涨

☞ 2025年3月国内牛羊肉市场行情分析——牛肉价格止跌回涨,羊肉价格小幅下跌

☞ 山东省2025年一季度牛羊市场行情分析——肉牛进入盈利区间,拐点或现;肉羊价格承压,仍在盈利区间

☞ 山东省2025年一季度奶牛市场行情分析及后市预期——奶价低位盘整,养殖持续亏损,后市向好

☞ 山东省2025年一季度生猪市场行情分析及后市预期——一季度生猪价格震荡回落,跌至盈亏线,预计近期猪价或呈季节性走弱趋势

☞ 国家统计局发布2025年一季度全国畜牧业数据(附2021-2025年度数据对比)

☞ 牧原、温氏、新希望等21家上市猪企2025年3月及1季度生猪销售业绩和生产指标PK

☞ 浙江省2025年3月生猪成本收益分析——生猪价格下跌,利润大幅下降

☞ 21家上市猪企2025年3月及1季度度生猪销售情况——单月创历史新高,1季度突破5000万头,牧原占全国11.6%

☞ 9家上市家禽企业2025年3月及1季度肉鸡和鸡苗销售情况PK

☞ 国家统计局:2025年3月全国CPI同环比均下降,猪肉价格环跌同涨,牛肉价格环涨同跌

☞ 2025年3月全国生猪定点屠宰企业生猪收购和白条肉出厂价格情况

☞ 2025年3月全国流通领域的生猪、玉米、大豆和豆粕价格情况

☞ 2025年3月全国500个县集贸市场仔猪生猪猪肉和饲料价格情况

☞ 2025年3月全国平均猪价继续下跌,且跌至近14个月最低

☞ 金新农2024年度报告分析:双轮驱动下的业绩修复与行业挑战

☞ 万洲国际2024年度财报分析报告——利润创历史新高,中美欧差异化策略

☞ 湘佳股份2024年财报解读:冰鲜业务成增长引擎,盈利修复显著

☞ 罗牛山2024年度报告深度分析——聚焦主业,绿色转型,数智化升级

☞ 立华股份2024年度财务报告分析:逆周期增长与全产业链深化

☞ 海大集团2024年度财务报告分析——逆势增长,全球化加速

☞ 温氏股份2024年度财报解读:生猪量价齐升,肉鸡稳量保收,技术降本成效显著

☞ 金宇生物2024年度财报解读:营收与利润显著承压,智能制造与数字化转型

☞ 仙坛股份2024年度财报解读:预制菜业务崛起与行业周期应对

☞ 新希望2024年度财务报告深度解读——产业链协同,构建技术壁垒

☞ 正邦科技2024年度财务报告分析:复苏路径中的挑战与机遇

☞ 武汉科前生物2024年财报解读:业绩承压,研发创新与新业务布局助力穿越周期

☞ 天康生物2024年财报解读:生猪养殖逆势增长,研发投入巩固技术壁垒

☞ 东瑞股份2024年财报解析:营收大增的背后,全产业链布局能否扭亏为盈?

☞ 中粮家佳康2024年财报解析:品牌与科技赋能,业绩显著改善